Jaarlijks programmeert De

Lokale Rekenkamer voor het DoeMee-onderzoek een aantal onderzoeksonderwerpen die

veel rekenkamers hoog op hun onderzoeksagenda hebben staan. Naar deze onderwerpen

wordt een onderzoek verricht dat de mogelijkheid biedt tot onderlinge

vergelijking én tevens de aandacht richt op de verscheidenheid aan

mogelijkheden die rekenkameronderzoek biedt. DoeMee-onderzoek is een initiatief

van De Lokale Rekenkamer. Het onderzoek is mede uitgevoerd door onderzoekers

van onderzoeksbureau Jacques Necker, onze zusterorganisatie.

Dit DoeMee-onderzoek

heeft als thema verbonden partijen. Verbonden partijen zijn ‘in’. Een

substantieel deel van het gemeentelijk beleid wordt uitgevoerd door

vennootschappen, gemeenschappelijke regelingen, stichtingen en publiek-private

samenwerkingsconstructies. Iedere programmabegroting bevat een paragraaf verbonden

partijen, veelal met méér dan tien tijdelijke of langdurige

samenwerkingsverbanden.

Gemeenten hebben

uiteenlopende redenen om delen van de uitvoering van beleid bij een verbonden partij

onder te brengen. Deze kunnen bijvoorbeeld zijn: efficiëntie, een mogelijke

kwaliteitsverbetering, maar ook het afdekken van bepaalde risico’s. Of deelname

aan een verbonden partij deze verwachtingen ook waarmaakt, is voor veel

gemeenteraden een onbeantwoorde vraag. Reden voor De Lokale Rekenkamer om een

DoeMee-onderzoek uit te voeren naar het thema verbonden partijen. De Delftse

Rekenkamer heeft zich bij dit onderzoek aangesloten.

Elke rekenkamer ontvangt

na deelname aan het DoeMee-onderzoek een individuele rapportage met de

bevindingen uit haar eigen gemeente. Daarnaast verschijnt er een overkoepelende

notitie met conclusies die we trekken op basis van alle onderzoeken. De notitie

geeft een aantal goede voorbeelden uit alle DoeMee-onderzoeken naar het

betreffende onderwerp.

Het is van belang dat

gemeenteraden ervan op de hoogte zijn of de verwachtingen waar worden gemaakt,

binnen de door hen gestelde kaders. Omdat de uitvoering van veel gemeentelijke

taken bij de verbonden partijen is komen te liggen, is het belangrijk dat de

gemeenteraad zich verzekerd heeft van een goede informatievoorziening over de

betreffende verbonden partij. Een goed algemeen beleidskader kan hieraan

bijdragen.

Doelstelling

Het onderzoek moet inzicht bieden in de wijze waarop de gemeenteraad

zich verzekert van toegang tot de juiste informatie om periodiek te kunnen

bepalen in hoeverre de beoogde resultaten van deelname aan een verbonden partij

worden gerealiseerd.

Centrale vraagstelling

Heeft de gemeenteraad zich verzekerd van voldoende inzicht in de mate

waarin deelname aan een verbonden partij leidt tot de beoogde resultaten?

Het onderzoek heeft zich

in eerste instantie gericht op de kwaliteit van het vigerende algemeen

beleidskader. Het algemeen beleidskader is onder andere getoetst aan de

wettelijke eisen die het Besluit Begroting en Verantwoording (BBV) en de

Gemeentewet daaraan stellen. Daarnaast is een casestudy verricht naar het

Stadsgewest Haaglanden en de Brandweer Delft-Rijswijk, twee van de verbonden

partijen waarin de gemeente Delft participeert.

In de bijlagen is het

normenkader opgenomen dat gehanteerd is in dit onderzoek. De betreffende normen

hebben betrekking op het voldoen aan wet- en regelgeving op het punt van

informatievoorziening, op de afweging die een gemeente maakt om deel te nemen

aan de verbonden partij en op de diverse manieren waarop sturing,

verantwoording en toezicht verankerd zijn in het beleid en hoe de rollen tussen

raad en college verdeeld zijn.

Het onderzoek is

opgedeeld in een aantal fasen. Gestart is met een beoordeling van de beleidskaders.

Zowel het algemene beleidskader van de gemeente ten aanzien van verbonden partijen,

als een deel van het specifieke kader (ten aanzien van de verbonden partijen

uit de casestudy), zijn bestudeerd en getoetst aan het normenkader. Deze fase

bestond grotendeels uit een bestudering van dossiers.

Vervolgens is er gekeken

naar twee verbonden partijen voor een verdiepingsslag. Van deze partijen is op basis

van een beperkte dossierstudie, een interview met een ambtelijke sleutelfiguren

(contactambtenaren) en een digitale enquête onder gemeenteraadsleden, een

analyse gemaakt van de verwachtingen. Er is onderzocht wat de verwachtingen bij

de gemeenteraad waren op het moment dat tot deelname werd besloten, in hoeverre

die verwachtingen zijn waargemaakt en op welke wijze de raad hierover is

geïnformeerd.

In hoofdstuk 2 wordt

eerst kort ingegaan op het begrip ‘verbonden partijen’. Aan de orde komen de vragen: “Wat is een

verbonden partij?” en “Welke risico’s kleven er aan een verbonden partij?”. In

hoofdstuk 3 wordt het algemeen beleidskader beoordeeld van de gemeente Delft.

Vervolgens staan we in hoofdstuk 4 en 5 stil bij de verrichtte casestudy. De

conclusies en aanbevelingen staan in hoofdstuk 6.

In de bijlagen zijn

opgenomen: een uitgebreide beschrijving van de onderzoeksopzet, een toelichting

op het gehanteerde normenkader, een afschrift van de digitale enquête en een

vergelijking met de andere gemeenten die hebben deelgenomen aan het

DoeMee-onderzoek.

Gemeentelijke taken

kunnen in hoofdzaak op drie manieren worden uitgevoerd. Eén manier om de

uitvoering van gemeentelijk beleid vorm te geven, is door als gemeente deel te

nemen aan een verbonden partij. Andere manieren zijn de uitvoering in eigen

beheer houden (bijvoorbeeld door een gemeentelijke dienst) of de uitvoering

uitbesteden aan een andere organisatie die verder geheel los staat van de

gemeente (bijvoorbeeld door subsidie te geven of een inkoopcontract te

sluiten).

Maar wat is een verbonden

partij nu eigenlijk? Het Besluit Begroting en Verantwoording Provincies en

Gemeenten (BBV) geeft de volgende omschrijving van een verbonden partij

(artikel 1, lid b).

“Een verbonden partij is een privaatrechtelijke of publiekrechtelijke

organisatie waarin de gemeente een bestuurlijk én een financieel belang heeft”.

Wanneer is er sprake

van een financieel belang? Er is

sprake van een financieel belang wanneer de gemeente opdraait voor de kosten

indien de partij failliet gaat, of wanneer de gemeente aansprakelijk wordt

gesteld indien de partij haar verplichtingen niet nakomt. Er is ook sprake van

een financieel belang wanneer de gemeente risico draagt over ingelegd kapitaal,

zoals het geval is bij het bezit van aandelen. Bij subsidies is geen sprake van

een financieel belang zoals bedoeld in het BBV.

Wanneer is er sprake van

een bestuurlijk belang? Er is sprake

van een bestuurlijk belang wanneer bijvoorbeeld een burgemeester, een wethouder

of een raadslid van de gemeente namens de gemeente in het bestuur van de

verbonden partij plaatsneemt, of namens de gemeente stemt.

Indien de gemeente alleen

een bestuurlijk of alleen een

financieel belang heeft, is er geen sprake van een verbonden partij.

Verbonden partijen kennen

verschillende juridische verschijningsvormen. Het belangrijkste onderscheid

binnen deze vormen is dat tussen publiekrechtelijke

en privaatrechtelijke verbonden

partijen. Bij publiekrechtelijke verbonden partijen gaat het vaak om gemeenschappelijke

regelingen. Bij privaatrechtelijke participaties gaat het veelal om vennootschappen

en stichtingen.

Er zijn verschillende

uitvoeringswijzen. Hierbij horen verschillende opdrachtgever-opdrachtnemer

relaties. Bij uitvoering door de eigen gemeentelijke dienst is de gemeente

zowel opdrachtgever als opdrachtnemer. Bij uitvoering door een externe

organisatie zijn de rollen van opdrachtgever en opdrachtnemer juist strikt

gescheiden. Bij deelneming aan een verbonden partij is de

opdrachtgever-opdrachtnemer relatie meer complex. De gemeente vervult hier

namelijk de rol van opdrachtgever, maar heeft tevens een (gedeeld) bestuurlijk

belang in de verbonden partij. De bestuurlijke invloed wordt dan bijvoorbeeld

gedeeld met buurgemeenten of met particuliere organisaties.

|

|

Bestuurder / eigenaar

|

Klant / opdrachtgever

|

|

Uitvoering in

eigen beheer

|

Gemeente

|

Gemeente

|

|

Verbonden

partij

|

Verbonden partij (deels gemeente)

|

(deels) Gemeente

|

|

Uitbesteden

|

Externe organisatie

|

Gemeente

|

Tabel 2.2.1:

Overzicht rollen bij verschillende uitvoeringwijzen gemeentelijk beleid

De voor dit onderzoek relevante wettelijke voorschriften zijn te

vinden in de Gemeentewet, de Wet gemeenschappelijke regelingen, het Besluit

Begroting en Verantwoording provincies en gemeenten en de Financiële

verordening (ex artikel 212 Gemeentewet) van Delft zelf. In deze documenten

zijn regels vastgelegd over de informatievoorziening aan de raad, die het voor

de raad mogelijk maken adequaat kaders te stellen en te controleren. Dit zijn

bijvoorbeeld voorschriften over de informatie die minimaal in de programmabegroting

opgenomen dient te worden in de paragraaf verbonden partijen.

Deelnemen aan een

verbonden partij is niet zonder risico. Deelname brengt risico’s van financiële

aard met zich mee, maar herbergt ook bestuurlijke en beleidsinhoudelijke risico’s.

Financiële risico’s: een verbonden partij behelst financiële

risico’s voor de gemeente. Wanneer de gemeente deelneemt in een vennootschap en

die vennootschap failliet gaat, dan is de gemeente in ieder geval haar kapitaal

in aandelen kwijt. Hoe groot die risico’s zijn, is afhankelijk van onder meer

de vorm van de verbonden partij.

Bestuurlijk-organisatorische risico’s: een bestuurlijk-organisatorisch

risico schuilt in de dubbele rollen die de gemeente heeft bij een verbonden partij.

De gemeente is zowel de eigenaar van de verbonden partij, als haar opdrachtgever.

Als eigenaar moet zij de doelen en de belangen van de verbonden partij

behartigen. Als opdrachtgever neemt ze producten of diensten af van de

verbonden partij; dan staat het belang van de gemeente voorop. Wanneer de

belangen van de eigenaar en de opdrachtgever niet parallel lopen dan kan dat

problemen opleveren.

Beleidsinhoudelijk risico: de afstand tussen een verbonden partij

en de gemeente betekent ten slotte een beleidsinhoudelijk risico. Wanneer de

verbonden partij de doelen van de gemeente niet realiseert, heeft de gemeente

een probleem: een (belangrijke) gemeentelijke taak wordt niet, of niet naar

behoren, uitgevoerd. De gemeente blijft echter wel verantwoordelijk voor een

goede uitvoering van de taak.

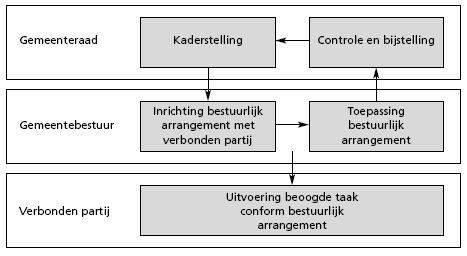

Het bovenstaande in

overweging nemende zijn er vier

processtappen te onderscheiden voor raad en college in de aansturing van

verbonden partijen.

Stap 1 – Kaderstelling

De raad stelt kaders ten

aanzien van verbonden partijen door vaststelling van een nota verbonden

partijen en/of een paragraaf verbonden partijen in de programmabegroting.

Stap 2 –Inrichting bestuurlijk arrangement (specifiek kader)

Het college richt per

verbonden partij een specifiek kader in. Het specifieke kader is een

schriftelijk vastgelegde set afspraken ten aanzien van verantwoording en

sturing en van de toezichtfunctie van de gemeente. Deze afspraken moeten passen

binnen de door de raad gestelde kaders.

Stap 3 – Toepassing bestuurlijk arrangement (specifiek kader)

Het college past het specifieke

kader toe in het verkeer met de verbonden partij.

Stap 4 – Controle en bijstelling

De raad controleert op

basis van verantwoordingsinformatie van het college of de toepassing van het

instrument verbonden partij goed verloopt en geschiedt conform de gestelde kaders.

Figuur 2.5.1: overzicht van vier

processtappen in aansturing van verbonden partijen

Het algemene beleidskader

ten aanzien van verbonden partijen bestaat in het Delftse geval, naast de Wet

Gemeenschappelijke regelingen, de Gemeentewet en het Besluit Begroting en

Verantwoording provincies en gemeenten (BBV), uit de vastgestelde nota ‘Het

deelnemingenbeleid van de gemeente Delft’ en hetgeen de raad ten aanzien van

verbonden partijen heeft vastgelegd in de Financiële verordening van de

gemeente Delft.

Nota deelnemingenbeleid gemeente Delft

De nota ‘Het

deelnemingenbeleid van de gemeente Delft’ is door het college opgesteld als

uitvloeisel van de invoering van het BBV en het groeiende besef dat de visie op

deelnemingen een breder vraagstuk betreft dan in de paragraaf verbonden

partijen wordt verwoord. De nota is door de raad vastgesteld op 26 oktober

2006. De doelstellingen van een overkoepelend deelnemingenbeleid zijn in de

nota als volgt geformuleerd:

1.

het verkrijgen van

een besliskader voor het wel of niet aangaan of aanhouden van gemeentelijke

deelnemingen;

2.

het toedelen van

taken binnen de bestuurlijke en ambtelijke organisatie;

3.

het (waar nodig)

meer systematisch toepassen van toezicht en controle.

Door middel van de nota

wilde men de volgende verbeteringen stimuleren: het actualiseren van het

vertegenwoordigingenbeleid; het scherper onderscheiden van de eigenaar- en

opdrachtgeverrol; meer aandacht voor toezicht en een betere borging van de

financiën. Daartoe wordt in de nota achtereenvolgend ingegaan op:

·

Afbakening van het deelnemingenbeleid (hoofdstuk2): dit

hoofdstuk bevat een beschrijving van de huidige situatie, een vermelding van de

doelstellingen van het deelnemingenbeleid, de definiëring van het begrip

‘deelneming’ en een uiteenzetting van de belangrijkste (wettelijke) kaders van

het deelnemingenbeleid.

·

Publiekrechtelijke en privaatrechtelijke deelnemingen

(hoofdstukken 3 en 4): deze hoofdstukken bevatten ten eerste steeds een

algemene beschrijving van de verschillende rechtsvormen en ten tweede (per

rechtsvorm) vermeldingen van de daadwerkelijke deelnemingen van de gemeente

Delft.

·

Het Besluit Begroting en Verantwoording (hoofdstuk 5):

dit hoofdstuk bevat een toelichting op de in dit kader relevante bepalingen in

het BBV, een vermelding van de criteria op grond waarvan Gedeputeerde Staten de

deelname in verbonden partijen toetsen en een overzicht van de daadwerkelijke

verbonden partijen van de gemeente Delft.

·

Goed bestuur door de betrokken organisaties (hoofdstuk

6): dit hoofdstuk bevat een toelichting op de verschillende gedragscodes die

gelden ten aanzien van goed bestuur.

·

Een besliskader voor het aangaan van deelnemingen (hoofdstuk

7): in dit hoofdstuk wordt het besliskader (de eerste doelstelling van het

overkoepelende deelnemingenbeleid) uiteengezet en toegelicht.

·

Het toezicht op deelnemingen (hoofdstuk 8): in dit

hoofdstuk wordt een handreiking gedaan voor de gemeentelijke vertegenwoordiging

in de diverse organen en worden aandachtspunten geformuleerd die van belang

zijn voor de toezichtfunctie. Ter sprake komt daarbij de rolverdeling tussen

raad en college, maar ook de rolverdeling binnen het college en die tussen het

college en de gemeentelijke organisatie.

Ten

aanzien van verbonden partijen is van het bovenstaande onder meer van belang

dat in hoofdstuk 5 de eis van het BBV nog eens extra wordt benadrukt dat in

begroting en jaarrekening een aparte paragraaf

verbonden partijen opgenomen dient te worden. Deze paragraaf verbonden partijen

moet minstens bevatten (artikel 15 BBV):

1.

de visie op

verbonden partijen in relatie tot de realisatie van de doelstellingen die zijn

opgenomen in de begroting;

2.

de beleidsvoornemens

omtrent verbonden partijen.

Bovendien

wordt in hoofdstuk 5 van de nota ook ingegaan op de adviezen die de provincie

geeft ten aanzien van de paragraaf verbonden partijen. Ten eerste eisen

gedeputeerde staten dat de paragraaf zelfstandig leesbaar is en daarnaast dat

er een algemene beleidslijn dient te zijn over hoe de raad wenst om te gaan met

verbonden partijen. Tot slot adviseren gedeputeerde staten om een beleidsnota

verbonden partijen op te stellen.

In

hoofdstuk vijf van de nota wordt verder nog verwezen naar de eisen die het BBV

stelt aan de lijst verbonden

partijen. Deze lijst verbonden partijen is iets anders dan de paragraaf verbonden partijen. Het BBV

stelt dat deze lijst opgenomen dient te worden in de toelichting op de

productenrealisatie (artikelen 67 en 69 BBV). Deze eisen en de lijst verbonden

partijen zelf komen aan de orde in paragraaf 3.3 van deze rapportage.

Begrotingskader Gemeenschappelijke

regelingen

Naar

aanleiding van financiële tegenvallers bij het Stadsgewest Haaglanden hebben de

wethouders financiën van de deelnemende gemeenten als aanvulling op de

gemeenschappelijke regeling een Begrotingskader Gemeenschappelijke regelingen

geformuleerd. Dit om de financiële planning en verantwoording van de gemeenschappelijke

regelingen te stroomlijnen. Het betreft hier een bijlage bij de Nota

deelnemingenbeleid gemeente Delft. Deze bijlage is van genoeg gewicht om hem

hier apart ter sprake te brengen. Eén van de bepalingen in het begrotingskader

luidt:

·

Tussentijds dienen de Gemeenschappelijke regelingen

hun besturen (en daarmee de deelnemende gemeenten) te rapporteren over de

uitvoering van de lopende begroting. Peildata hiervoor zijn 1 april en 1

augustus. Deze rapportage draagt het karakter van een uitzonderingsrapportage.

Minimaal dient deze te bevatten de verwachte afwijkingen van het

exploitatieresultaat, de verklaring daarvan en de maatregelen die de

Gemeenschappelijke regeling zelf treft om de begroting bij te stellen.

Het begrotingskader

vraagt behalve om tussenrapportages ook nog om ander zaken. Volgens het

begrotingskader moet er bij de opbouw en indeling van de jaarrekening van de

gemeenschappelijke regeling in ieder geval worden ingegaan op:

·

mogelijkheden tot efficiencyverbetering;

·

kwaliteitseisen en mogelijkheden om de kwaliteit te

verbeteren;

·

exogene (niet-beïnvloedbare) ontwikkelingen die

doorwerken in kosten en opbrengsten;

·

nieuwe taken of uitbreiding van bestaande taken en

de financiële consequenties daarvan;

·

SMART (specifiek, meetbaar, aanvaardbaar,

realistisch en tijdgebonden) uitwerken van doelstellingen van maatschappelijke

effecten, output, processen en input.

De Financiële verordening gemeente Delft

De meest recente Financiële

verordening van de gemeente Delft is vastgesteld bij raadsbesluit de dato 25

maart 2004. Artikel 20 van de verordening gaat in op verbonden partijen en

stelt:

1.

in de

programmabegroting en de jaarstukken wordt weergegeven het openbaar belang, het

financieel belang en de zeggenschap van de gemeente;

2.

in de programmabegroting

en in de jaarstukken wordt in de paragraaf verbonden partijen specifiek

ingegaan op nieuwe verbonden partijen, het beëindigen van bestaande verbonden

partijen, het wijzigen van bestaande verbonden partijen en eventuele problemen

bij bestaande verbonden partijen.

In de toelichting op dit artikel wordt vermeld dat de

(openbare) weergave van bepaalde op basis van de verordening vereiste

informatie, in voorkomende gevallen de belangen van de gemeente zou kunnen

schaden. Is hiervan sprake, dan zullen de betreffende gegevens niet herkenbaar

in de stukken worden opgenomen. Ook vermeldt de toelichting op artikel 20 dat

de gemeente een lijst verbonden partijen bijhoudt, ingevolge het bepaalde

daarover in het BBV.

In de Financiële verordening staat geen bepaling die vraagt

om het ontwikkelen, dan wel periodiek evalueren van het beleid met betrekking

tot verbonden partijen.

In tabel 3.2.1 worden de

eisen voor de paragraaf verbonden partijen weergegeven die in paragraaf 3.1 al

zijn geformuleerd:

|

Tabel 3.2.1

|

|

Eisen aan paragrafen verbonden partijen Delft

|

|

Eisen:

|

Herkomst:

|

|

1. Visie op VP’s in relatie tot in begroting opgenomen doelstellingen

|

art.15 BBV

|

|

2. Beleidsvoornemens omtrent VP's / algemene beleidslijn

|

art.15 BBV / GS

|

|

3. Zelfstandige leesbaarheid

|

GS

|

|

4. Openbaar belang

|

art.20 Fv Delft

|

|

5. Financieel belang

|

|

6. Bestuurlijk belang ('zeggenschap gemeente')

|

|

7. Nieuwe VP's

|

|

8. Beëindigen VP's

|

|

9. Wijzigingen VP's

|

|

10. Eventuele problemen VP's

|

De

bovenstaande eisen vormen het uitgangspunt voor toetsing van de paragrafen

verbonden partijen van de programmabegrotingen van 2005, 2006 en 2007 en van de

jaarstukken 2005. De in de genoemde paragrafen vermelde verbonden partijen zijn

weergegeven in tabel 3.2.2 op de volgende pagina.

De

paragraaf verbonden partijen uit de programmabegroting

2005 is redelijk compleet. In de inleiding van de paragraaf wordt in algemene zin uiteen gezet wat

verbonden partijen zijn en wordt ook vermeld dat de gemeente naast de verbonden

partijen ook nog andere deelnemingen heeft. Het openbaar belang is in vrijwel

alle gevallen weergegeven. Wat aan de paragraaf ontbreekt is de door het BBV

voorgeschreven ‘visie op verbonden partijen in relatie tot de realisatie van de

doelstellingen die zijn opgenomen in de begroting’. Ook een algemene

beleidslijn aangaande verbonden partijen wordt in de paragraaf niet

aangetroffen. Het bestuurlijk belang, de financiële bijdrage en de risico’s

worden wel weergegeven, waarbij opgemerkt wordt dat het bestuurlijk belang soms

uitgebreider aan de orde had kunnen komen, vooral door uitgebreider aan te

geven hoe het bestuurlijk belang van de gemeente Delft zich verhoudt tot dat

van de andere deelnemende gemeenten.

Opvallend

is dat de paragraaf verbonden partijen uit de programmabegroting 2006 veel minder compleet is dan die van het jaar

daarvoor. Een algemene inleiding ontbreekt en het bestuurlijk belang is in

minder gevallen weergegeven dan in de begroting van 2005. Ook de financiële

bijdrage van de gemeente is in meer gevallen weggelaten en hetzelfde geldt voor

de risico’s die met de verschillende verbonden partijen samenhangen. Opvallend

is verder dat in de programmabegroting 2006 de ‘kleine participaties’ uit de

begroting van 2005 – IB/NL Blossom en

het Zuidhollands Investerings Fonds –

ieder een eigen vermelding hebben gekregen.

In

de paragraaf verbonden partijen uit de jaarstukken

2005 (van mei 2006) wordt in de inleiding verwezen naar de dan inmiddels ‘verschenen’

beleidsnota “Het Deelnemingenbeleid van de Gemeente Delft”. Hiermee bevat de

paragraaf gelijk een algemene beleidslijn ten aanzien van verbonden partijen.

Ook is in deze paragraaf meer dan voorheen aandacht besteed aan de visie op verbonden

partijen in relatie tot de realisatie van doelstellingen in de begroting. De

verbonden partijen zijn in deze paragraaf ingedeeld naar begrotingsprogramma

waardoor duidelijk zichtbaar wordt welke partij aan welk programma bijdraagt.

Overigens wordt op het niveau van de afzonderlijke verbonden partijen nog niet

altijd duidelijk in welke mate dit

het geval is. Ten opzichte van de paragraaf verbonden partijen uit de begroting

van 2006 zijn de volgende partijen nieuw: Warmtebedrijf BV i.o.,

Brandweer Delft-Rijswijk, De Stille Vennoot BV, GEM Poptahof en het Bedrijvenschap

Harnaschpolder.

Opvallend is dat het voornemen om deze verbonden partijen aan te gaan (met

uitzondering van het warmtebedrijf dat immers nu pas ‘in oprichting’ is) niet

in een eerdere paragraaf is vermeld. De reden van het verdwijnen van de

vermelding van SVN is ook niet

aangegeven. Dit stimuleringsfonds bleek bij nader inzien geen verbonden partij

te zijn en is daarom uit de paragraaf verwijderd.

De paragraaf verbonden

partijen uit de begroting 2007 bevat

net als de jaarstukken 2005 een verwijzing naar de beleidsnota

deelnemingenbeleid. Behalve deze verwijzing bevat de paragraaf ook nog een

korte samenvatting in de vorm van een visie op het deelnemingenbeleid. Hiermee

komt deze paragraaf tegemoet aan de eis van zelfstandige leesbaarheid die door

GS is gesteld. Ook in deze paragraaf zijn de verbonden partijen weer ingedeeld

naar begrotingsprogramma, maar ook hier wordt op het niveau van de

afzonderlijke verbonden partijen niet duidelijk in welke mate zij bijdragen aan de realisatie van doelstellingen in

de begroting. Ten opzichte van de paragraaf uit de jaarstukken 2005 zijn in

deze paragraaf nieuw: VOM BV en OBS BV. Verdwenen is AVR; hierbij is niet aangegeven waarom

dit het geval is en welke partij de taken van AVR nu op zich genomen heeft.

Opvallend is verder dat in minder gevallen dan in de jaarstukken 2005

aangegeven wordt welke financiële bijdrage met sommige verbonden partijen

gemoeid is.

|

Tabel 3.2.2

|

|

|

|

|

|

Vermelde verbonden

partijen in de betreffende paragrafen

|

|

Verbonden

partijen

|

PB 2005

|

PB 2006

|

JS 2005

|

PB 2007

|

|

jul 2004

|

aug 2005

|

mei 2006

|

dec 2006

|

|

Stadsgewest Haaglanden

|

x

|

x

|

x

|

X

|

|

Hulpverleningsregio Haaglanden

|

x

|

x

|

x

|

X

|

|

GGD Zuid-Holland West

|

x

|

x

|

x

|

X

|

|

Recreatieschap Midden-Delfland

|

x

|

x

|

x

|

X

|

|

Eneco Holding BV

|

x

|

x

|

x

|

X

|

|

Waterbedrijf Europoort

|

x

|

x

|

x

|

X

|

|

BNG

|

x

|

x

|

x

|

X

|

|

AVR

|

x

|

x

|

x

|

|

|

Combiservices BV

|

x

|

x

|

x

|

x

|

|

Parking BV

|

x

|

x

|

x

|

x

|

|

SVN

|

x

|

x

|

|

|

|

Enkele kleinere participaties

|

x

|

|

|

|

|

IB/NL Blossom

|

|

x

|

x

|

x

|

|

Zuidhollands Investerings Fonds

|

|

x

|

x

|

x

|

|

Warmtebedrijf BV i.o.

|

|

|

x

|

x

|

|

Brandweer Delft-Rijswijk

|

|

|

x

|

x

|

|

De Stille Vennoot BV

|

|

|

x

|

x

|

|

GEM Poptahof

|

|

|

x

|

x

|

|

Bedrijvenschap Harnaschpolder

|

|

|

x

|

x

|

|

VOM BV

|

|

|

|

x

|

|

OBS BV

|

|

|

|

x

|

|

|

12

|

13

|

17

|

18

|

De productenrealisatie

dient als bijlage een lijst van verbonden partijen te bevatten. De eisen die

het BBV in artikel 69 stelt aan deze lijst zijn weergegeven in tabel 3.3.1:

|

Tabel 3.3.1

|

|

Eisen aan lijst verbonden partijen

|

|

Ten minste wordt de volgende informatie verstrekt over verbonden

partijen:

|

|

1. De naam en de vestigingsplaats

|

|

2. Het openbaar belang dat behartigd wordt

|

|

3. Veranderingen gedurende het begrotingsjaar in het belang van de

gemeente

|

|

4. Eigen vermogen aan begin en einde begrotingsjaar

|

|

5. Vreemd vermogen aan begin en einde begrotingsjaar

|

|

6. Het resultaat van de verbonden partij

|

De lijsten verbonden

partijen 2004 en 2005 vermelden: de naam en vestigingsplaats van de verbonden

partijen; het behartigd openbaar belang; de wijziging in het belang van de

gemeente; het eigen en vreemd vermogen aan het einde van het begrotingsjaar en;

het resultaat van de verbonden partij. De lijsten verbonden partijen 2004 en

2005 vermelden niet: het eigen en vreemd vermogen aan het begin van het

begrotingsjaar.

Ten aanzien van het

bovenstaande valt bovendien op dat waar het behartigd openbaar belang

weliswaar genoemd wordt, dit niet

altijd adequaat is omschreven. In veel gevallen wordt een historische

beschrijving gegeven van waar het belang vandaan komt, maar wordt niet ingegaan

op het daadwerkelijke doel en openbaar belang van de verbonden partij. Ook is

opvallend dat bij het eigen en vreemd vermogen en bij het resultaat in 2004 geregeld

de vermelding “in onderzoek” voorkomt. Het BBV stelt in de toelichting op

artikel 69 echter: “Als van verbonden partijen bij het vaststellen van de

productenrealisatie nog geen definitieve cijfers over het relevante boekjaar

ter beschikking zijn, worden voorlopige cijfers gehanteerd”. Dit is de lijst

van 2004 niet gedaan. In de lijst van 2005 komt de vermelding “in onderzoek” overigens

niet meer voor.

Het BBV hanteert in

artikel 69 de formulering: “Ten

minste wordt de volgende informatie verstrekt over

verbonden partijen“. Om over een nog completer overzicht van de

verbonden partijen te beschikken zou er ook nog voor gekozen kunnen worden om

in de lijst meer te vermelde dan strikt geëist wordt. Te denken valt daarbij

aan: de financiële bijdrage van de gemeente, de wijze en omvang van de

zeggenschap van de gemeente en eventuele knelpunten of andere opmerkingen. De

gemeente Delft heeft hiervoor niet gekozen.

|

|

Nota verbonden partijen

|

Paragraaf verbonden partijen

|

Lijst verbonden partijen

|

|

|

-

In oktober 2006 heeft de raad een nota

deelnemingenbeleid vastgesteld.

-

Het vaststellen van deze nota vloeit niet

voort uit een verplichting vastgelegd in de Financiële verordening.

-

De nota is compleet, van een goede kwaliteit

en behandeld alle belangrijke thema’s.

-

Onduidelijk is in hoeverre de raad hier

bewust heeft gestuurd.

|

-

De paragraaf verbonden partijen in de

programmabegroting 2007 voldoet aan de eisen die de gemeente (financiële

verordening), de provincie en het rijk (BBV) eraan stelt.

-

In de begrotingen van 2006 en 2005 voldeed

de paragraaf nog niet aan alle gestelde eisen.

-

De ‘ontwikkeling’ van de paragraaf valt te

relateren aan het verschijnen van de nota deelnemingenbeleid.

|

-

De lijsten verbonden partijen voldeden in de

jaren 2004 en 2005 niet volledig aan de eisen die het BBV eraan stelt.

-

De behartiging van het openbaar belang wordt

niet altijd adequaat omschreven.

-

Het eigen en het vreemd vermogen wordt niet

altijd vermeld.

|

In oktober 2006 heeft de

gemeenteraad van Delft de Nota deelnemingenbeleid vastgesteld. Door het

vaststellen van deze nota zijn er duidelijke beleidskaders gesteld over de

wijze waarop Delft in zijn algemeenheid om wenst te gaan met verbonden

partijen. In deze nota wordt aandacht besteed aan een aantal belangrijke aspecten

waarop de gemeenteraad kaders kan (moet) stellen. Zo bevat de nota

uitgangspunten over de manier waarop de gemeente Delft bestuurlijk wordt

vertegenwoordigd in verbonden partijen en zo bevat de nota een beslisboom die

de gehanteerd kan worden bij het aangaan van nieuwe participaties.

De informatiepositie van de

gemeenteraadsleden is op basis van de behandelde documenten goed te noemen. De

inhoud van de documenten is de laatste jaren in positieve zin ontwikkeld. Het

is goed om te signaleren dat de verschillende documenten ook in samenhang

worden bezien; de inhoud van de paragraaf hangt samen met de inhoud van de

nota, er wordt ook naar verwezen. Zowel de paragraaf verbonden partijen 2007

als de lijst van verbonden partijen 2005 voldoen grotendeels aan de eisen die

de wetgever, de provincie en de gemeente eraan stelt. Het is jammer dat de

informatie met betrekking tot het vermogen en de solvabiliteit van de verbonden

partij ontbreken.

Het Stadsgewest

Haaglanden heeft zijn oorsprong in de halverwege de jaren zestig gevoerde

discussie over meer op de regio afgestemd bestuur. In de Haagse regio

anticipeerden de gemeenten op een wetsontwerp dat zou voorzien in een opdeling

van Nederland in 44 gewesten. Zo kwam het zogenaamde ‘pregewest’ ’s-Gravenhage

tot stand, met daarin de gemeenten Den Haag, Nootdorp, Leidschendam, Rijswijk,

Voorburg en Zoetermeer. In 1986 is ook de gemeente Wassenaar toegetreden. In

1993 kwamen daar de gemeenten Delft en Pijnacker bij.

Voor de gemeente Delft

heeft de ontwikkeling van verregaande regionale samenwerking in de negentiger

jaren, in het perspectief gestaan van de vorming van een provincie nieuwe stijl

én een gemeentelijke herindeling binnen deze provincie. Aan de toetreding van

de gemeente Delft is bovendien een lange periode voorafgegaan van afweging van

andere mogelijkheden van regionale samenwerking (bijvoorbeeld met Rotterdam).

Belangrijke zaken voor de gemeente Delft waren daarbij: het toewerken naar

rechtstreekse verkiezingen (vanwege democratische legitimatie), strikte

financiële afspraken, afspraken over bouwlocaties, de instelling

grondkostenfonds en afspraken over VINEX-locaties.

In 1994 leidden de

landelijke discussies over de bestuurlijke organisatie tot de Kaderwet bestuur

in verandering. Deze Kaderwet verplichtte de gemeenten in de zeven

grootstedelijke regio’s – waaronder Haaglanden – een regionaal bestuur in te

stellen. Ook kregen de regionale besturen zelf een aantal wettelijke taken en

bevoegdheden toebedeeld. De meest essentiële verschillen ten opzichte van de

regeling uit 1992 betroffen voor het Stadsgewest Haaglanden enerzijds de

uitbreiding van het gebied met de (zeven) Westlandse gemeenten en anderzijds de

bestuurssamenstelling; vanaf dat moment mochten ook niet-raadsleden in het

bestuur zitting hebben.

In 1996 heeft een brede

evaluatie van de Kaderwet plaatsgevonden. De gemeentelijke evaluatie in Delft,

die daarnaast plaatsvond, was positief, maar met de nodige nuances waar het de

vijf kerntaken en de democratische legitimatie van het Stadsgewest betrof.

Daarom heeft de gemeente Delft zich destijds (mét het Stadsgewest) uitgesproken

vóór het streven naar een provincie nieuwe stijl of, als die niet gerealiseerd

zou worden, een grootschalige gemeentelijke herindeling.

Na vele debatten en

verschillende kabinetsstandpunten is in 1997 gebleken dat het model voor de

stadsprovincies niet haalbaar was. De Kaderwet bestuur in verandering is daarop

tot 1 april 2003 verlengd. Ook de gemeente Delft wenste de samenwerking met de

zestien andere gemeenten voort te zetten, zij het dat de gemeente opnieuw

kanttekeningen plaatste bij de reikwijdte van de kerntaken van het Stadsgewest.

De kerntakendiscussie wordt overigens periodiek herhaald; behalve in 1996 en

2003 werd deze ook in 2005 gevoerd.

Op 1 januari 2006 is de

wijzigingswet Wgr-plus in werking getreden. De gemeenschappelijke regeling is

hierop aangepast. Met de wijzigingswet Wgr-plus wordt de regionale samenwerking

op een aantal beleidsterreinen wettelijk verplicht, namelijk voor ruimtelijke

ordening, volkshuisvesting, milieu, verkeer en vervoer, economie en

werkgelegenheid, grondbeleid en jeugdzorg. Het Stadsgewest Haaglanden is daarnaast

ook nog (op vrijwillige basis van de deelnemende gemeenten) verantwoordelijk

voor volwasseneneducatie. In tabel 4.1.1 worden de wetten opgesomd waaruit de

verplichte taken van het Stadsgewest voortvloeien:

|

Tabel 4.1.1

|

|

Wettelijke taken Stadsgewest Haaglanden

|

|

Voortvloeiende uit Wgr-plus en aanpassing van volgende wetten:

|

|

Huisvestingswet

|

|

Wet Bodemsanering

|

|

Wet Milieubeheer

|

|

Wet Ruimtelijke Ordening

|

|

Woningwet

|

|

Planwet Verkeer en Vervoer

|

|

Tracéwet

|

|

Wet Bereikbaarheid en mobiliteit

|

|

Wet Infrastructuurfonds

|

|

Wet Personenvervoer 2000

|

|

Wet op de Jeugdzorg

|

Omdat er in de loop der

jaren verschillende gemeentelijke fusies hebben plaatsgevonden, is het totaal

aantal gemeenten in het Stadsgewest nu negen; Delft, Den Haag,

Leidschendam-Voorburg, Midden-Delfland, Pijnacker-Nootdorp, Rijswijk,

Wassenaar, Westland en Zoetermeer.

Nota bene: De wijzigingwet Wgr-plus heeft

tot gevolg dat er voor de genoemde terreinen op gemeentelijk niveau weinig

beleidsvrijheid is. Voor de gemeente Delft betekent dit dat zij verplicht is

alles wat met de uitvoering van bovenstaande wetten gemoeid is over te laten aan

het Stadsgewest Haaglanden. Dit heeft ook gevolgen voor dit onderzoek. De

situatie is in dit geval een geheel andere dan wanneer gemeenten op vrijwillige

basis een gemeenschappelijke regeling aangaan. Hiermee zal in deze casestudy

(met name waar het de normering van de sturing door de raad betreft)

uitdrukkelijk rekening worden gehouden.

Bestuurlijke vertegenwoordiging en besluitvorming

Het bestuur van het

Stadsgewest Haaglanden bestaat uit een algemeen bestuur (AB), een dagelijks

bestuur (DB) en een voorzitter. De leden van het algemeen bestuur worden door

de verschillende raden van de deelnemende gemeenten aangewezen. Tot lid kunnen

worden aangewezen de voorzitter van de raad, de wethouders en de leden van de

raad van de deelnemende gemeenten. De bepaling van het aantal leden per

deelnemende gemeente vindt plaats op grond van het inwonertal. Het huidige

aantal leden per gemeenten is weergegeven in tabel 4.2.1:

|

Tabel 4.2.1

|

|

|

Zetelverdeling in algemeen bestuur Stadsgewest Haaglanden

|

|

Gemeente:

|

Zetels:

|

|

Delft

|

6

|

|

Midden-Delfland

|

2

|

|

Den Haag

|

24

|

|

Leidschendam-Voorburg

|

5

|

|

Pijnacker-Nootdorp

|

3

|

|

Rijswijk

|

4

|

|

Wassenaar

|

3

|

|

Westland

|

6

|

|

Zoetermeer

|

7

|

|

|

60

|

De leden van het AB, de

voorzitter uitgezonderd, hebben ieder een stem. De voorzitter van het AB is de

voorzitter van de raad van de gemeente Den Haag. Hij heeft in het AB een

raadgevende stem en maakt in die zin ook geen deel uit van de afgevaardigden

uit Den Haag. Het dagelijks bestuur bestaat uit de voorzitter van het AB en

verder uit één lid per deelnemende gemeente. Het DB wordt door het AB gekozen.

De afgevaardigden van de gemeente Delft in het AB zijn: de burgemeester, een wethouder

en vier raadsleden. De burgemeester heeft ook zitting in het DB en is daar

portefeuillehouder ruimtelijke ordening. De burgemeester wordt vanuit de Delftse

ambtelijke organisatie geadviseerd over de in het DB aan de orde komende

onderwerpen. Het AB vergadert vijf maal per jaar, het DB elke twee weken.

Naast

een AB en een DB heeft het Stadsgewest Haaglanden vier commissies. Deze

commissies komen twee á drie weken voorafgaand aan een AB bijeen en bestaan uit

leden van het AB.

-

Algemene zaken, Financiën, Personeel en Organisatie

(vergadert drie maal per jaar);

-

Ruimtelijke ordening, Grondbeleid, Volkshuisvesting en

Milieu (vergadert vijf maal per jaar);

-

Sociale zaken, Werkgelegenheid en Zorg (vergadert twee

maal per jaar) en;

-

Verkeer, Vervoer en Economischer zaken (vergadert vijf

maal per jaar).

Naast

deze vier commissies zijn er ook nog ambtelijke coördinatiecommissies (ACC’s)

met deelnemers van de verschillende gemeenten. Ook deze ACC’s zijn

portefeuillegewijs ingericht. De ACC’s leveren en bespreken de stukken voor de

inhoudelijke onderwerpen van de verschillende portefeuilles. De ACC’s zijn het

voorportaal van portefeuille-overleggen waarin

naast het betreffende DB-lid ook zijn collega-portefeuillehouders uit de

colleges van de deelnemende gemeenten deelnemen. Formele besluitvorming op

inhoudelijke onderwerpen vindt in het Stadsgewest plaats via de formele lijn. Het

DB bereidt voor, het AB besluit.

Informatievoorziening in opzet

De

gemeenschappelijke regeling van het Stadgewest Haaglanden (laatste wijziging 30

maart 2006) geeft in de artikelen 32, 37, 40 en 41 voorschriften ten aanzien

van het informeren van de deelnemende gemeenten. De strekking van deze

artikelen is samengevat de volgende:

·

Een lid van het

AB geeft de hem afvaardigende raad alle inlichtingen die door deze raad worden

verlangd. Het lid van het AB kan door de hem afvaardigende raad ter

verantwoording worden geroepen en, bij gebrek aan vertouwen, als lid van het AB

worden ontslagen (art. 32).

·

De leden van het

DB zijn verantwoording verschuldigd aan het AB en geven het AB ongevraagd alle

voor het gevoerde en te voeren bestuur relevante informatie. Ook verschaft het

DB aan het AB alle gevraagde inlichtingen (art. 37).

·

De voorzitter

geeft het AB alle gevraagde inlichtingen voor zover dit niet in strijd is met

het openbaar belang en legt aan het AB verantwoording af over het gevoerde beleid

(art. 40).

·

Het AB, DB en de

voorzitter geven de raden van de deelnemende gemeenten ongevraagd alle voor het

gevoerde en te voeren bestuur relevante informatie. Ook verschaffen het AB, DB

en de voorzitter de raden van de deelnemende gemeenten alle gevraagde

inlichtingen (art. 41).

De

bovenstaande bepalingen zijn conform de Wgr. Naast deze algemene

informatiebepalingen, geeft de gemeenschappelijke regeling van het Stadsgewest

Haaglanden in de artikelen 20, 52 en 54 ook voorschriften met betrekking tot

het opstellen en aan de verschillende raden doorzenden van beleidsplannen,

ontwerpbegrotingen en jaarstukken.

·

Het DB stelt het

ontwerp van een plan voorlopig vast en zendt dit ontwerp aan de raden van de

deelnemende gemeenten, die hun beschouwingen binnen acht weken ter kennis

brengen van het AB. Van deze beschouwingen wordt verslag gedaan in een bijlage

bij het ontwerp. Wanneer tegen het ontwerpplan bedenkingen zijn ingediend of

wanneer AB bij het vaststellen van het plan afwijkt van het ontwerp, wordt het

besluit tot vaststelling met redenen omkleed. Na vaststelling wordt dit

meegedeeld aan de raden van de deelnemende gemeenten (art. 20).

·

Het DB maakt

jaarlijks een ontwerpbegroting die uiterlijk zes weken voordat zij aan het AB

wordt aangeboden, wordt toegezonden aan de raden van de deelnemende gemeenten.

Het DB voegt de zienswijzen van de deelnemende gemeenten vervolgens bij de

ontwerpbegroting, zoals deze ter goedkeuring aan het AB wordt aangeboden. Na

vaststelling van de begroting (uiterlijk 1 juli van het voorafgaande jaar)

wordt deze doorgezonden aan de raden van de deelnemende gemeenten (art. 52).

·

Het AB stelt de

jaarrekening voor 1 juli van het volgende jaar vast. Het DB deelt deze

vaststelling mee aan de raden van de deelnemende gemeenten (art. 54).

De

genoemde termijn van zes weken voor de zienswijze van de raden op de

ontwerpbegroting (art. 52) is conform de Wgr. Ten aanzien van de termijn van

toezending van een plan (in de zin van art. 20) en het meedelen van de

vaststelling van de begroting (in de zin van art. 54) kent de Wgr geen

bepalingen.

De ontwerpbegroting 2007

van het Stadsgewest Haaglanden voldoet in behoorlijke mate aan het

Begrotingskader Gemeenschappelijke regelingen. In de ontwerpbegroting komen

niet-beïnvloedbare ontwikkelingen ter sprake, wordt ingegaan op nieuwe taken of

uitbreiding van bestaande taken en de financiële consequenties ervan. Per

programma wordt middels de drie W-vragen (Wat willen bereiken, Wat gaan we

daarvoor doen en Wat gaat het kosten?) elk begrotingsprogramma behandeld.

Vooral de output is daarbij SMART geformuleerd. Voor de gewenste

maatschappelijke effecten (outcome) geldt dit in mindere mate. De

ontwerpbegroting 2007 is in de vergadering van 5 april 2006 door het DB vastgesteld

en vervolgens ter visie naar de deelnemende gemeenten gestuurd. In de

vergadering van 1 juni 2006 behandelt de gemeenteraad van Delft deze begroting

als hamerstuk en ‘stelt zij deze vast’. Het AB van het Stadsgewest Haaglanden

stelt de begroting vervolgens definitief vast in zijn vergadering van 21 juni

2006. Uit het Raadsinformatiessysteem van de gemeente Delft blijkt bovendien

dat ook in de raadscommissie niet over de ontwerpbegroting 2007 is gesproken.

De ontwerpbegroting van

een jaar eerder, 2006, voldoet in mindere mate aan het Begrotingskader

Gemeenschappelijke regelingen dan die van 2007 (overigens was dat kader

destijds ook nog niet van kracht). De opbouw is in hoofdlijnen dezelfde als die

van 2007, maar de output is in mindere mate SMART geformuleerd. De

ontwerpbegroting 2006 is in de vergadering van 6 april 2005 door het DB

vastgesteld en vervolgens ter visie naar de deelnemende gemeenten gestuurd. Ook

in de vergadering van 2 juni 2005 behandelde de gemeenteraad van Delft de

begroting als hamerstuk en ‘stelde zij deze vast’. Het AB van het Stadsgewest

Haaglanden stelde de begroting daarna definitief vast in zijn vergadering van

29 juni 2005. Uit het Raadsinformatiessysteem van de gemeente Delft is niet te

concluderen of in een raadscommissie over de ontwerpbegroting 2006 is beraadslaagd.

Uit het bovenstaande

blijkt dat het Stadsgewest Haaglanden in ieder geval ten aanzien van het

verzenden van de ontwerpbegroting, de in de gemeenschappelijke regeling

gestelde termijn van zes weken in acht neemt. Harde gegevens omtrent het al of

niet toezenden van de in het Begrotingskader Gemeenschappelijke regelingen

gevraagde tussentijdse rapportage over

de uitvoering van de lopende begroting ontbreken. In de informatievoorziening

van DB naar AB wordt wel gebruik gemaakt van tussenrapportages. Middels haar

leden in het AB heeft de raad aldus een mogelijkheid om van de voortgang op de

hoogte te zijn.

Dat de raad met name van deze mogelijkheid gebruik maakt, blijkt ook

uit de antwoorden van raadsleden in een door de onderzoekers gehouden digitale

enquête. Maarliefst de helft van de respondenten geeft aan voor zijn informatie

de bestuurlijke vertegenwoordigers in het AB en DB te bevragen. Het is daarmee onder

de raadsleden verreweg de meest gebruikte manier om aan informatie over het

Stadsgewest Haaglanden te komen.

Betrokken contactambtenaren uiten in een interview echter dat de beoordeling

van de effectiviteit van het Stadsgewest primair geschiedt via de rapportages

in de planning en controlcyclus en de rapportages voor de afzonderlijke

beleidsvelden van de gemeenschappelijke regeling. Het betreft hier met name

rapportages van het DB aan het AB. Daarnaast zijn er periodiek de gemeentelijke

evaluaties (de eerder genoemde kerntakendiscussies) en is er de gemeentelijke

programmabegroting. Deze geeft, voor zover van toepassing, bij de verschillende

programma’s ook de stadsgewestelijke kaders/ontwikkelingen aan. De

programmabegroting staat echter, aldus de geïnterviewden, vooral in het teken

van toekomstige ontwikkelingen. In de programmaverantwoording, de jaarstukken

dus, wordt wel over de stand van eerdere ontwikkelingen gerapporteerd, maar (nog)

niet met een nadruk op effectiviteit.

De indruk bij de ambtelijke dienst, zo

blijkt uit interviews, is dat colleges van B&W en de gemeenteraden

voldoende inzicht hebben in de kosten en baten van het Stadsgewest. De planning

en controldocumenten komen in het college en de raadscommissie formeel aan de

orde en zouden daar, indien gewenst, ook inhoudelijk aan de orde kunnen komen.

Bovendien hebben verschillende college- en raadsleden zitting in het AB en DB

van het Stadsgewest. Zo zijn zij, en is via hen de raad, betrokken bij het

besluitvormingsproces van het Stadsgewest Haaglanden.

In

de eerder genoemde digitale enquête zijn raadsleden van de gemeente Delft in

verschillende vragen gepolst hoe zij tegen de informatievoorziening door en

over het Stadsgewest Haaglanden aankijken. Zoals aangegeven ontleent de helft van

de respondenten zijn informatie onder meer aan het bevragen van de bestuurlijke

vertegenwoordigers in het AB of DB tijdens een raads- of commissievergadering.

Zes respondenten antwoorden deze informatie onder meer te ontlenen aan de

stukken die het Stadsgewest Haaglanden aan de raad stuurt. Nog eens vijf

respondenten halen hun informatie onder meer uit de begroting en jaarstukken

van de eigen gemeente en vier respondenten antwoorden niet over informatie door

en over het Stadsgewest Haaglanden te beschikken. De vraag of de aanwezige

informatie voldoende is om het vormen van een oordeel mogelijk te maken over de

realisatie van het doel van de samenwerking, wordt door de helft van de

respondenten positief en door acht respondenten negatief beantwoord. De raad is

hierover dus verdeeld.

De

stukken van het Stadsgewest Haaglanden komen volgens acht respondenten niet

voldoende tijdig naar de gemeente om de raad in staat te stellen er een reactie

op te geven. Vijf respondenten vinden dat de informatie wel op tijd komt, maar

dat het de raad en het college te veel tijd kost om op tijd met een reactie te

komen. Tien respondenten zijn zich er niet van bewust of er bij het aangaan van

de samenwerking in het Stadsgewest Haaglanden eisen gesteld zijn aan de

informatievoorziening.

De indicatoren voor de

actieve betrokkenheid van de raad van Delft bij het Stadsgewest Haaglanden zijn

tegenstrijdig. Zoals eerder vermeld werd, betreft het hier een Wgr-plus

regeling waarbij de beleidsvrijheid op gemeentelijk niveau ook minimaal is en

de samenwerking meestal verplicht. Bovendien is de raad formeel niet bevoegd om

de begroting of jaarstukken van het Stadsgewest Haaglanden vast te stellen of

goed te keuren. De raad kan er hooguit ‘zijn gevoelen over doen blijken’. Het

is daarom frappant dat het raadsinformatiesysteem wel spreekt over het

‘vaststellen’ van de ontwerpbegrotingen 2006 en 2007. Over de manier waarop de

Delftse raad doorgaans de begroting en jaarstukken van het Stadsgewest

Haaglanden behandelt, antwoorden de respondenten van de digitale enquête niet

eenduidig: vijf respondenten antwoorden dat de stukken nooit worden behandeld

en een evenzo groot aantal zegt dat ze wel op de lijst van ingekomen stukken

staan, maar dat ze alleen worden besproken als iemand erom vraagt. Nóg weer vijf

respondenten menen dat de stukken altijd in de raad worden besproken, hetzij in

de raad hetzij in een commissie.

Uit de informatie uit het

raadsinformatiesysteem ontstaat de indruk dat in ieder geval de

ontwerpbegroting 2007 van het Stadsgewest níet in een raads- of

commissievergadering is besproken. Op de vergadering van de commissie Algemeen

van 23 mei 2006 staat de ontwerpbegroting op de lijst ‘niet te bespreken

stukken’. Na vaststelling in het DB van het Stadsgewest Haaglanden op 5 april

2006 is de ontwerpbegroting dus direct in de raad van 1 juni 2006 – als

hamerstuk – ‘vastgesteld’.

Zoals

eerder gesteld voldoet de ontwerpbegroting 2007 van het Stadsgewest Haaglanden

in behoorlijke mate aan het Begrotingskader Gemeenschappelijke regelingen. Dit

is van belang, zeker waar het (de mogelijkheid tot) evaluatie van de realisatie

van doelstellingen van het Stadsgewest Haaglanden betreft. Een kanttekening

hierbij is dat dit begrotingskader zich voornamelijk richt op de begroting van

het Stadsgewest. Wanneer de begroting van het Stadsgewest niet of nauwelijks in

de raad behandeld wordt, is het bovenstaande slechts van nut voor zover het de

afstemming van de gemeentebegroting en de begroting van het Stadsgewest

vergemakkelijkt. Dit verbetert de mogelijkheid om de evaluatie van de

realisatie van de doelstellingen van het Stadsgewest via de eigen gemeentelijke

begroting te laten geschieden.

Op dit moment bestaan

over de mate van realisatie van doelen van het Stadgewest zeer verschillende

opvattingen onder de Delftse raadsleden. Van de achttien respondenten van de

digitale enquête menen er acht dat het doel van de samenwerking in het

Stadsgewest gedeeltelijk wordt gerealiseerd. Één respondent meent dat de

doelstelling volledig wordt gerealiseerd, vijf respondenten menen dat de

doelstelling niet of slechts beperkt wordt gerealiseerd en vier van de respondenten

antwoorden niet te weten of het doel wordt gerealiseerd. Deze verschillende

inzichten ten aanzien van het behalen van de doelstellingen heeft ook zijn

weerslag op het beeld dat ontstaat aangaande sturing door de raad van Delft in

het geval van het Stadsgewest Haaglanden. Daar komt nog bij – zoals al eerder

werd benadrukt – dat het hier geen gewone gemeenschappelijke regeling betreft,

maar een gemeenschappelijke regeling volgens de Wgr-plus. De raad heeft in dit

geval ook veel minder sturingsruimte dan bij een ‘gewone’ gemeenschappelijke

regeling.

|

|

Beleidskader

|

Informatievoorziening

|

Sturing door de raad

|

|

|

-

De gemeente wordt door de burgemeester, een

wethouder en raadsleden vertegenwoordigd in de besturen. Het stadsgewest

neemt hiermee, gezien het bijzondere karakter van deze partij, een aparte

positie in.

-

Beleidskader bevat bepalingen over

informatievoorziening en verantwoording.

-

Beleidskader bevat bepalingen over

beleidsplannen, ontwerpbegrotingen en jaarstukken van de regeling.

-

AB-leden participeren in beleidsinhoudelijke

voorbereidingscommissies

|

-

In opzet is er veel geregeld.

-

De begroting van het Stadsgewest is in de

raad een hamerstuk.

-

De gemeente (lees: bestuurders) ontvangen twee

keer per jaar een tussenrapportage

-

In de praktijk is niet helder of

tussentijdse rapportage de raad bereikt.

-

De ambtelijke organisatie kwalificeert de

beschikbare informatie als “voldoende voor de raad” om te kunnen beoordelen

hoe het gaat.

-

De raadsleden zijn zeer wisselend in hun

oordeel.

-

Primaire bron voor raadsleden voor het

verkrijgen van informatie is het bevragen van de bestuursleden.

|

-

Directe sturing is voor Delft alleen beperkt

mogelijk.

-

Getalsmatig is Delft er één van de negen.

-

Op de beleidsterreinen is de beleidsvrijheid

beperkt.

-

De samenwerking heeft een verplicht

karakter.

-

In gezamenlijkheid kunnen gemeenten

serieuzer tegenspel bieden.

-

Het vastgestelde Begrotingskader

Gemeenschappelijke regelingen is hiervan een goed voorbeeld.

|

In opzet bevat het

specifieke beleidskader van het Stadsgewest Haaglanden een flink aantal

bepalingen die er in moeten voorzien dat de raden van de deelnemende gemeenten

voldoende geïnformeerd zijn en een bepaalde mate van sturing kunnen geven. Zo

is de gemeente vertegenwoordigd in het AB, in het DB en in adviserende

commissies. In deze gremia participeren zowel raadsleden als leden van het

college van B & W. Ook bevat het beleidskader een aantal bepalingen die er

in voorzien dat de gemeenten op gezette tijden worden voorzien van informatie.

De gemeenteraad krijgt de begroting, de jaarrekening en beleidsplannen onder

ogen, het gemeentebestuur krijgt aanvullend ook nog enkele

voortgangsrapportages.

De eerste bron van

informatie (bevragen vertegenwoordigers) wordt door raadsleden, zo blijkt uit

de digitale enquête onder raadsleden, veelvuldiger gebruikt dan de tweede

(papieren informatie). Ook de begroting en de jaarrekening van Delft zelf worden

niet als informatiebron erkend. Één raadslid haalde de internetsite van het

Stadsgewest aan als primaire informatiebron. Het beeld dat blijft hangen is het

ongenoegen van de raadsleden die vinden dat ze te weinig grip hebben op het

Stadsgewest. Dit kan het gevolg zijn van het onbenut laten van bepaalde sturing-

en controlemogelijkheden. Het kan ook zijn dat de mogelijkheden die er in opzet

zijn, niet aansluiten bij de behoefte van de raadsleden.

Feit blijft dat een

bestuurlijke regio als het Stadsgewest Haaglanden voor een individuele gemeente

moeilijk (aan) te sturen valt. Gezien de wettelijke taken die aan de regio zijn

toebedeeld is dat wellicht ook niet verwonderlijk. Dit vergt veel van de

capaciteiten van de gemeentelijke vertegenwoordigers. Deze vertegenwoordigers

moeten in een democratisch minimaal gelegitimeerde situatie in staat zijn om een

dubbel belang te dienen en om hun achterban adequaat te informeren.

Sinds 1 januari 2005 zijn

de Brandweerkorpsen van Delft en Rijswijk gefuseerd tot het nieuwe

brandweerkorps Delft-Rijswijk. Dat wil zeggen: formeel is de gemeenschappelijke

regeling per 1 januari 2005 ingesteld. De daadwerkelijke implementatie met het

opbouwen van de nieuwe organisatie en het ontvlechten van personeel en

materieel uit de moederorganisaties en het weer opbouwen van een nieuwe

gemeentelijke relatie met de gemeenschappelijke regeling heeft tot in 2006

geduurd. Eind 2006 zijn de begrotingen geharmoniseerd en is de brandweerkazerne

Delft overgedragen. De brandweerkazerne Rijswijk moet nog overgedragen worden. In

de twee vestigingen in Delft en Rijswijk werken nu ongeveer 130 personen.

Met de gemeenschappelijke regeling Brandweer Delft-Rijswijk is sprake van

verlengd lokaal bestuur. De Brandweer voert de gemeentelijke brandweertaak uit.

In dit geval voor beide gemeenten Rijswijk en Delft. De taken van de Brandweer

hebben betrekking op de gehele veiligheidsketen en bestaan uit: pro-actie

(waaronder de toetsing van bouwplannen op fysieke en brandveiligheid);

preventie (door middel van brandveiligheidsverordeningen); preparatie (de

voorbereiding voor de bestrijding van branden); hulpverlening bij brand en

ongelukken; nazorg en evaluatie en; rampenbestrijding. De Brandweer

Delft-Rijswijk wordt beschouwd als een zwaardere uitvoerende gemeenschappelijke

regeling (vergelijk nota Deelnemingenbeleid gemeente Delft) en participeert

in de Hulpverleningsregio Haaglanden (HRH). Dit is een samenwerkingsverband van

alle gemeenten in de regio. Het omvat, naast Delft en Rijswijk, de gemeenten: Den

Haag, Leidschendam-Voorburg, Wassenaar, Pijnacker-Nootdorp, Zoetermeer, Westland

en Midden Delfland.

De fusie tussen de

brandweerorganisaties van Delft en Rijswijk werd wenselijk geacht omdat daarmee

het niveau van de brandweerzorg en de rampenbestrijding in de toekomst

gewaarborgd kon worden. Met de bundeling van de krachten werd beoogd de binnen

beide brandweerorganisaties aanwezige financiële en organisatorische problemen

op te lossen. Door samenvoeging zouden voldoende financiële middelen vrij

moeten komen om de noodzakelijke kwaliteitsverbeteringen door te voeren om te

kunnen voldoen aan de nu geldende wettelijke normen. Een organisatie met voldoende

schaalgrootte werd bovendien niet alleen van belang geacht voor de

brandweerzorg en de rampenbestrijding binnen de beide betrokken gemeenten, maar

ook om in de toekomst evenwichtige verhoudingen binnen de Hulpverleningsregio

Haaglanden te garanderen, op zowel bestuurlijk als ambtelijk niveau.

De commandant

van de Brandweer heeft de dagelijkse leiding van de brandweer en volgens de

Brandweerwet heeft de Burgemeester het opperbevel bij brand en is derhalve

verantwoordelijk voor de brandweerzorg.

Bestuurlijke vertegenwoordiging en besluitvorming

Het bestuur van de

gemeenschappelijke regeling Brandweer Delft-Rijswijk bestaat uit een algemeen

bestuur, een dagelijks bestuur en een voorzitter. Het algemeen bestuur bestaat

ten minste uit vier leden, namelijk van beide gemeenten de burgemeester en één

wethouder.

De leden van het algemeen bestuur worden door de raden van de beide deelnemende

gemeenten aangewezen. De leden van het AB hebben ieder een stem. Besluitvorming

geschiedt bij meerderheid van stemmen.

Het dagelijks bestuur heeft

in ieder geval een voorzitter en een secretaris. De voorzitter van het AB is ook

voorzitter van het DB. Het DB wordt door en uit het AB gekozen. De

afgevaardigden van de gemeente Delft in het AB zijn de burgemeester en een wethouder

. De burgemeester heeft ook zitting in het DB. Het AB vergadert minstens tweemaal

per jaar, het DB minstens viermaal per jaar.

Informatievoorziening in opzet

De

gemeenschappelijke regeling van de Brandweer Delft-Rijswijk (van 18 november

2004) geeft in de artikelen 21, 22 en 23 voorschriften ten aanzien van het

informeren van de deelnemende gemeenten. De strekking van deze artikelen is

samengevat de volgende:

·

Een lid van het

AB geeft de hem afvaardigende raad alle inlichtingen die door deze raad worden

verlangd. Het lid van het AB kan door de hem afvaardigende raad ter

verantwoording worden geroepen en, bij gebrek aan vertrouwen, als lid van het

AB worden ontslagen (art. 21).

·

Het AB, DB en de

voorzitter geven de raden van de deelnemende gemeenten ongevraagd alle voor het

gevoerde en te voeren bestuur relevante informatie. Ook verschaffen het AB, DB

en de voorzitter de raden van de deelnemende gemeenten alle gevraagde

inlichtingen (art. 22).

·

De leden van het

DB zijn verantwoording verschuldigd aan het AB en geven het AB ongevraagd alle

voor het gevoerde en te voeren bestuur relevante informatie. Ook verschaft het

DB aan het AB alle gevraagde inlichtingen (art. 23).

De

bovenstaande bepalingen zijn conform de Wgr. Naast deze algemene

informatiebepalingen, geeft de gemeenschappelijke regeling van de Brandweer

Delft-Rijswijk in de artikelen 31 en 32 ook voorschriften met betrekking tot

het opstellen en het aan de verschillende raden doorzenden van

ontwerpbegrotingen en jaarstukken:

·

Het DB stelt jaarlijks

vóór 1 maart van het voorafgaande jaar een ontwerpbegroting vast die uiterlijk

zes weken voordat zij aan het AB wordt aangeboden, wordt toegezonden aan de

raden van de deelnemende gemeenten. Het DB voegt de zienswijzen van de

deelnemende gemeenten vervolgens bij de ontwerpbegroting zoals deze ter

goedkeuring aan het AB wordt aangeboden. Na vaststelling van de begroting

(uiterlijk 1 juli van het voorafgaande jaar) wordt deze doorgezonden aan de

raden van de deelnemende gemeenten. Bovendien wordt de begroting na

vaststelling door het AB nogmaals aan de raden van de deelnemende gemeenten

gezonden. Hierop kunnen de raden hun zienswijze ook aan Gedeputeerde Staten

kenbaar maken (art. 31).

·

Het AB stelt de

jaarrekening voor 1 juli van het volgende jaar vast en zendt de rekening ter

kennisname aan de gemeenteraden (art.32).

De

genoemde termijn van zes weken in de bovenstaande bepaling aangaande de

ontwerpbegroting (art. 31) is conform de Wgr. Ten aanzien van het nogmaals aan

de raden toezenden van een vastgestelde begroting (ten behoeve van een

zienswijze naar GS) en het aan de raden toezenden van een vastgestelde

jaarrekening kent de Wgr geen bepalingen.

Uit

de antwoorden van de respondenten in de onder raadsleden gehouden enquête

blijkt dat de begroting en jaarstukken en eventuele andere stukken die de

brandweer aan de raad stuurt verreweg het meest gebruikt worden om aan

informatie over de brandweer te komen. Maarliefst vijftien van de achttien respondenten

betrekt zijn informatie over de brandweer op deze wijze. Het bevragen van de

leden van het AB en DB neemt hier een veel minder prominente plaats in dan bij

het Stadsgewest Haaglanden het geval was.

De programmabegroting

2006-2009 van de Brandweer Delft-Rijswijk voldoet met name aan het

Begrotingskader Gemeenschappelijke regelingen ten aanzien van het SMART

formuleren van output (en in mindere mate) outcome en ten aanzien van het in

beeld brengen van (nieuwe) taken en de financiële consequenties daarvan. De

andere eisen hebben minder de nadruk, te weten: de mogelijkheden tot

efficiencyverbetering; kwaliteitseisen en mogelijkheden om de kwaliteit te

verbeteren en; exogene ontwikkelingen die doorwerken in kosten en opbrengsten.

Het is wel duidelijk dat

de Brandweer de efficiency- en kwaliteitsslag wil maken, maar dat ze wat dat

betreft aan het begin van een proces staat. De programmabegroting verwoordt het

zelf zo: “U wordt dan ook verzocht dit

te beschouwen als een eerste stap waarmee een basis wordt gelegd die in de

komende jaren verder geoptimaliseerd en verfijnd zal worden om uiteindelijk een

slag te maken naar een kwalitatief goede programmabegroting”. Ook uit

interviews met betrokken ambtenaren komt naar voren dat de programmabegroting

en programmaverantwoording zich nog verder zal ontwikkelen. Overigens heeft de

programmabegroting van 2007-2010 eenzelfde opbouw als de begroting van een jaar

eerder en is deze wat kwaliteit betreft vrijwel identiek.

Ondanks

de voorzichtige bewoordingen uit de programmabegroting 2006-2009 oordelen de

respondenten van de raadsenquête minder verdeeld over de kwaliteit van de

brandweerbegrotingen (en andere informatie) dan over de kwaliteit van de

begroting en informatie van het Stadsgewest. Twaalf van de respondenten

antwoordt positief op de vraag of de informatie van de Brandweer voldoende is

om zich een oordeel te vormen over de realisatie van de doelstellingen van de

brandweer. Daartegenover menen echter vijf van de respondenten dat de

informatie onvoldoende is om tot een oordeel te komen.

Over

de tijdigheid van de informatie oordeelt de raad vrij eenduidig: elf van de respondenten

menen dat de informatie op tijd komt. Daarvan menen vier respondenten echter

wel dat het college en raad te veel tijd kost om op tijd een reactie te

formuleren. Twee respondenten oordelen dat de informatie niet tijdig is. Vijf

respondenten zeggen niet op tijdigheid te letten.

Uit

de vergaderstukken van het DB van de Brandweer Delft-Rijswijk is op te maken

dat de ontwerpbegroting 2006-2009 op 23 juni 2006 door het DB is vastgesteld.

Uit raadsstukken is af te leiden dat de programmabegroting 2007-2010 op 13

november 2006 naar de raad is gezonden

(de nog te noemen najaarsrapportage spreekt overigens van 6 september). In

beide gevallen wordt de vastgelegde datum (namelijk 1 maart) ruimschoots

overschreden. Over de vertragingen met de begroting, maar ook vanwege andere

zaken die met de Brandweerfusie samenhangen is echter veelvuldig met college en

raad van de gemeente Delft gecommuniceerd. Ook heeft de Brandweer

raadsvoorlichting georganiseerd in september 2006. Dit verklaart wellicht dat

de respondenten, hoewel vastgelegde data worden overschreden, in meerderheid

toch positief oordelen over de termijnen die aangehouden worden. De informatie

wordt voor hen nog steeds tijdig aangeleverd om zich op tijd een oordeel te

vormen.

De

voortgangsrapportages die in het Begrotingskader Gemeenschappelijke regelingen

worden gevraagd, worden door de Brandweer Delft-Rijswijk ook naar de raad

gestuurd. In het najaar van 2006 is een najaarsrapportage aan de raad van Delft

verzonden.

Net

als het geval was ten aanzien van het Stadsgewest Haaglanden weet een groot deel

van de respondenten niet of er bij het aangaan van de gemeenschappelijke

regeling Brandweer Delft-Rijswijk eisen aan de informatievoorziening zijn

gesteld (of acht deze vraag niet van toepassing).

De gemeenteraad van Delft

is betrokken bij de gemeenschappelijke regeling Brandweer Delft-Rijswijk.

Gezien de financiële knelpunten die zich de afgelopen jaren bij de Brandweer

hebben voorgedaan is dit niet verwonderlijk. De fusie heeft nog niet zo lang

geleden plaatsgevonden en de ontvlechting is nog steeds niet helemaal rond. Dit

vergt de aandacht van de raad.

Het oordeel over de

redenen van samenwerking is behoorlijk eensluidend onder de Delftse raadsleden.

Vijftien respondenten geven als reden onder meer dat de samenwerking de dienstverlening en het product verbetert en dertien

antwoorden dat de samenwerking een kostenbesparing oplevert. Zoals eerder al

werd opgemerkt, controleert de raad deze gemeenschappelijke regeling

voornamelijk via de begroting en andere stukken die hij van de Brandweer

ontvangt en minder via haar leden in het AB en DB. Opvallend is dat er – in

tegenstelling tot wat bij het Stadsgewest het geval was – door de Brandweer

actief geïnformeerd wordt in de richting van de raad. Nogmaals, verwonderlijk is

dit niet gezien de omstandigheden rond de ontvlechting van de

Brandweerorganisatie.

De vraag naar de

daadwerkelijk sturende rol van de raad is ook nu niet zomaar te beantwoorden.

Hoewel de gemeenschappelijke regeling in dit geval – en in tegenstelling tot

het Stadsgewest – vrijwillig is aangegaan, is er ook waar het de Brandweer

betreft niet erg veel beleidsruimte voor de gemeente c.q. de raad. Ook de

Brandweer houdt zich immers vooral bezig met het uitvoeren van haar wettelijke

taak. Daar komt nog bij dat het aansturen van de Brandweer allereerst een

bevoegdheid van de burgemeester is.

De sturing door de raad

richt zich in het Delftse geval vooral op de afwikkeling van de fusie en het

creëren van een gezonde uitgangspositie voor de nieuwe brandweerorganisatie.

Over de vraag of het doel van de fusie gerealiseerd is (kostenbesparing en

verbetering van de dienstverlening) is de raad ook hier verdeeld, zij het in

mindere mate dan ten aanzien van dezelfde vraag over het Stadsgewest. Ongeveer

de helft van de respondenten meent dat het doel van samenwerking in de

gemeenschappelijke regeling volledig of ten dele is gerealiseerd. Drie

respondenten denken dat dit slechts beperkt of in het geheel niet het geval is.

Toch is ook de ontwerpbegroting 2007-2010 van de Brandweer Delft-Rijswijk op 30

november als hamerstuk de raad gepasseerd. Ook in de commissievergadering Wijk,

Verkeer & Beheer van 16 november 2006 is de begroting niet besproken, maar

op de lijst niet te bespreken stukken geplaatst.

|

|

Beleidskader

|

Informatievoorziening

|

Sturing door de raad

|

|

|

-

De gemeente wordt door de burgemeester en

een wethouder vertegenwoordigd in de besturen.

-

Beleidskader bevat bepalingen over

informatievoorziening en verantwoording (conform Wgr).

-

Beleidskader bevat bepalingen over

ontwerpbegrotingen.

|

-

De reguliere P & C documenten komen te

laat.

-

Dit leidt tot het incidenteel versturen van

stukken.

-

De raad is hier actief bij betrokken en

ervaart dit in dit geval niet als een probleem.

-

De brandweer verzorgt voorlichtingsbijeenkomsten,

op verzoek van de burgemeester.

|

-

De raad is actief betrokken geweest bij de

fusie.

-

De raad is actief betrokken, o.a. bij

herijking financiële relatie.

-

De ontwerpbegroting wordt niet als

sturingsmoment aangegrepen.

-

Inhoudelijke beleidsvrijheid en sturingsmogelijkheden

zijn beperkt.

|

De brandweerkorpsen van

Rijswijk en Delft zijn in 2004 gefuseerd. Bij het traject om tot samenwerking te

komen is de raad actief betrokken geweest. Momenteel zit de brandweer nog in de

naweeën van het fusietraject. Als gevolg hiervan is de reguliere cyclus

verstoord. Waarborgen die in opzet zijn gecreëerd bieden in dit geval (nog)

geen garantie voor een adequate informatievoorziening. Althans niet tijdig ten

opzichte van de in de regeling en in het begrotingskader vastgelegde bepalingen.

Een en ander leidt er echter niet toe dat de raadsleden zich ook onvoldoende

geïnformeerd weten om zich een oordeel te vormen over de mate waarin doelstellingen

worden gerealiseerd.

Het vermoeden bestaat dat

de actieve informatievoorziening vanuit de brandweer, buiten de reguliere

cyclus om, hier credit aan is. De rekenkamer concludeert dat formele borging

van informatievoorziening in de tekst van de gemeenschappelijke regeling in dit

geval nog geen garantie is voor naleving ervan. Met name in de aanloopfase en

beginperiode van een verbonden partij kunnen (tijdelijk) andere wijzen van

informeren ook leiden tot een voldoende geïnformeerde raad. Op lange termijn

zullen echter de bepalingen, vastgelegd in de regeling, leidend moeten worden.

Conclusies

De

centrale vraag van dit onderzoek luidt als volgt:

Heeft de gemeenteraad

zich verzekerd van voldoende inzicht in de mate waarin deelname aan een

verbonden partij leidt tot de beoogde resultaten?

Op basis van het verrichte

onderzoek naar het algemeen beleidskader (hoofdstuk 3) en naar het Stadsgewest

Haaglanden (hoofdstuk 4) en naar de Brandweer Delft-Rijswijk (hoofdstuk 5)

kunnen we een algemene conclusie trekken:

De raad van Delft

heeft zich in opzet verzekerd van voldoende inzicht in de mate waarin deelname

aan een verbonden partij leidt tot de beoogde resultaten. De raad benut het

formeel verzekerde inzicht echter onvoldoende om daadwerkelijk voldoende

inzicht te hebben in de mate waarin deelname aan verbonden partijen leidt tot

beoogde resultaten. Hiermee ontbreekt

het de raad niet zozeer aan de noodzakelijke, als wel aan de voldoende

voorwaarde om tot een adequate invulling van zijn kaderstellende en

controlerende taken te komen.

Beleidskader

De gemeente Delft beschikt

over een goede, complete nota deelnemingen waarin alle belangrijke thema’s rond

verbonden partijen worden behandeld. Met deze nota beschikt de gemeenteraad van

Delft over een kader dat een goede evaluatie van deelname in verbonden partijen

mogelijk maakt, maar dat ook duidelijke eisen stelt aan informatie- en