Aanleiding

De ontwikkeling van het Warmtebedrijf Delft is in

november 2005 in gang gezet, op basis van de door de Raad in november 2005

goedgekeurde nota “Warmte voor Delft”. Het project is in lijn met de ambities

in het 3e Klimaatplan van de gemeente Delft. De ambitie van het

Warmtebedrijf is steeds geweest om vanaf 2009 te starten met het leveren van

warmte. In het voorgestelde concept ontvangen in 2020 meer dan 20.000

huishoudens duurzame energie en wordt ongeveer 167.000 m2 aan kantoorruimte en

utiliteiten met duurzame energie verwarmd.

Sinds de goedkeuring van de startnotitie in 2005 is er

veel veranderd. De oorspronkelijke en later geoptimaliseerde biedingen voor de

aanleg van de infrastructuur voor warmteuitkoppeling en transport van warmte

waren aanzienlijk hoger dan verwacht op basis van de ramingen. Dit wordt nader

toegelicht in de separate technische notitie over dit project.

Doordat de investeringskosten aanzienlijk hoger uitvielen

dan voorzien, ontstond een tweetal spanningen in het project:

1. spanning

tussen de (financiële) ambities van de gemeente Delft (rendementseis) en de

financierbaarheid van het project enerzijds en de gevraagde vergoeding voor

geleverde warmte van de distributeur anderzijds,

2.

Spanning tussen de vergoeding die de distributeur betaalt

aan het warmtebedrijf en de doorbelasting hiervan aan de eindgebruiker

enerzijds en de beperking in de doorbelasting van deze vergoeding op basis van

het “NMDA-principe” anderzijds..[1]

In de tweede helft van 2007 is met name veel aandacht besteed

aan het op elkaar afstemmen van de businesscases van het distributiebedrijf en

van het Warmtebedrijf. Gedurende uitgebreide onderhandelingen tussen het

Warmtebedrijf en het distributiebedrijf en tussen het Warmtebedrijf en de

bouwcombinatie (zie ook de figuur hieronder) is een aantal optimalisaties nader

uitgewerkt ok deze optimalisaties zijn beschreven in voornoemde technische

notitie. In deze notitie beschrijven wij de huidige stand van zaken van de

financiële haalbaarheid van de huidige opzet van het Warmtebedrijf Delft.

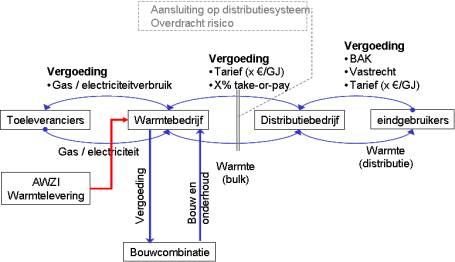

Figuur 1: contractuele verhoudingen Warmtebedrijf Delft

Afwegingskader financiële haalbaarheid

Projectrendement

De

haalbaarheid van het project wordt bepaald aan de hand van het

projectrendement. Dit rendement wordt berekend op basis van de investeringen,

operationele kosten en opbrengsten en belastingen. De vermogensstructuur wordt

daarin niet expliciet meegenomen. De netto kasstromen waarop het

projectrendement gebaseerd is, zijn daarbij gelijk aan de kasstromen die door

de kapitaalverschaffers ingebracht moeten worden of die aan de

kapitaalverschaffers uitgekeerd kunnen worden. Het projectrendement is daarmee

vergelijkbaar met de gewogen gemiddelde kostenvoet van kapitaal (Weighted

Average Cost of Capital, WACC).

Risico/rendement-verhouding

Een

redelijke risico/rendement-verhouding is van essentieel belang voor de

financierbaarheid van het Warmtebedrijf. Bij een financieel haalbaar project

bestaat er een gezonde verhouding tussen het projectrisico en het

projectrendement. Wanneer een project weinig risico kent, wordt dit

doorvertaald naar de financieringsvoorwaarden. De vreemd vermogenverschaffers

zullen in dat geval lagere rentevoeten vragen en eigen vermogenverschaffers

zullen relatief lage rendementseisen stellen. Hierdoor is een lage gemiddelde

kostenvoet van kapitaal (WACC) mogelijk en kan daarmee ook het geeiste

projectrendement relatief laag zijn. Naarmate het projectrisico toeneemt,

zullen de vermogensverschaffers hogere interesten en rendementen eisen en meer

zekerheden vragen, hetgeen zich vertaalt in een hogere projectrendementseis.

Het

projectrisico van het Warmtebedrijf Delft is nog niet volledig te bepalen,

doordat een aantal onderhandelingen nog niet afgerond is en contracten nog niet

volledig uitgewerkt zijn. Het projectrisico hangt namelijk in belangrijke mate

af van de contracten die met aannemers, leveranciers en afnemers gesloten

worden. Het lijkt het erop dat er een substantieel risico bij het Warmtebedrijf

zal blijven liggen. Met name de ontwikkeling van de verkochte hoeveelheid

warmte en van energieprijzen zijn met onzekerheden omgeven, en de risico’s die

dat met zich meebrengt liggen ten dele bij het Warmtebedrijf. Daarom is

verondersteld dat het Warmtebedrijf een gemiddeld projectrisico kent.

Op

basis van een dergelijk risico-profiel kan doorgaans maximaal 70% van de

financieringsbehoefte met vreemd vermogen gefinancierd worden en bedraagt de

risico-opslag op de basisrente[2]

tussen de 1,0% en 2%. Omdat een lening aan het Warmtebedrijf mogelijk in

aanmerking komt voor groenfinanciering, is rekening gehouden met een relatief

lage opslag van 1%, waardoor de totale interestkosten op vreemd vermogen

uitkomen op 5,5%.

Eigen

vermogensverschaffers zullen op basis van een gemiddeld projectrisico een

rendement eisen van 10% tot 15%. Aangenomen is dat een deel van het te storten

eigen vermogen gedaan zal worden in de vorm van een achtergestelde lening. Op

deze achtergestelde lening wordt een interestvergoeding berekend van 8%. De

keuze om het eigen vermogen deels als achtergestelde lening te verstrekken, is

ingegeven door fiscale en financieel-technische overwegingen[3].

Aangenomen is dat aandeelhouders zowel participeren in het aandelenkapitaal als

in het achtergestelde vermogen. Het rendement op eigen vermogen wordt daarom

berekend op basis van beide vermogenstitels (Blended Return on Equity).

Op

basis van deze veronderstellingen (zie onderstaande tabel) kan de WACC berekend

worden.[4]

|

|

Verhouding |

Kapitaalkosten |

|

Vreemd Vermogen |

70,0% |

5,5% |

|

Totaal Eigen Vermogen |

30,0% |

12,5% |

|

…w.v. Achtergesteld

Vermogen |

20,0% |

8,0% |

|

WACC |

100,0% |

6,2% |

De

berekende WACC gaat echter uit van een constante kapitaalstructuur en geen

additionele financieringskosten. Het meenemen van deze elementen heeft een

kostenverhogend effect. Daarom is in overleg met de Gemeente Delft en de

distributeur het vereiste projectrendement vastgesteld op 6,5%.

Onrendabele

top

Wanneer

het projectrendement lager is dan 6,5%, is het project op basis van het in de

vorige paragraaf geformuleerde criterium niet financieel haalbaar en niet

financierbaar. Het model berekent dan de ‘onrendabele top’. Deze onrendabele

top is het bedrag dat à fonds perdu bij aanvang van het project gestort

moet worden om een rendement van 6,5% te behalen. Het resulterende bedrag dient

dus door de Gemeente Delft en / of andere partijen ingebracht te worden om het

project financieel haalbaar te maken.

De

onrendabele top kan ook op andere manieren in het project gebracht worden. Te

denken valt daarbij aan gemeentelijke garanties ten aanzien van de aangetrokken

lening in combinatie met het accepteren van een lager rendement.

Uitgangspunten

Algemene

uitgangspunten

Het

project is verondersteld aan te vangen in 2008 en een looptijd te hebben van 30

jaar. Constructie van de eerste fase vindt geheel plaats in 2008, zodat in 2009

door het Warmtebedrijf warmte geleverd kan worden aan het distributiebedrijf.

Prijzen

worden in het model geïndexeerd. Prijzen worden verondersteld jaarlijks met 2%

te groeien.

Technische

uitgangspunten

De

technische uitgangspunten zijn beschreven door HoST in een separate notitie.

Investeringen

De

investeringen in het Warmtebedrijf worden in twee fasen uitgevoerd. In de

eerste fase (2008) wordt 49,6 mln. euro geïnvesteerd[5].

In de tweede fase, die gepland staat voor 2011, wordt nog eens 9,7 mln. euro

(prijspeil 2007) geïnvesteerd. Naast deze investeringen zijn er gedurende de

looptijd van het project enkele herinvesteringen nodig, in totaal 0,8 mln.

euro.

De

afschrijvingstermijn is per investeringspakket vastgesteld. De

afschrijvingstermijnen variëren van 16 jaar (installaties e.d.) tot 50 jaar

(warmteleidingen e.d.).

Aan het

einde van het project hebben de activa van het Warmtebedrijf een substantiële

restwaarde[6]:

13,0 mln. euro. Verondersteld is dat de activa tegen de boekhoudkundige waarde

verkocht kunnen worden.

Opbrengsten

Het

Warmtebedrijf ontvangt haar voornaamste inkomsten uit de levering van warmte en

de verkoop van elektriciteit.

Inkomsten

uit de levering van warmte bestaan uit drie componenten:

§

Vaste

vergoeding: 1,9 mln. euro per jaar

§

Verkoopprijs

warmte: 6,58 euro per GJ

§

Piekvergoeding:

15,83 euro per kW

Het

aangesloten aantal woningen en vierkante meter kantoorruimte is in overleg

tussen de Gemeente Delft en de beoogde distributeur geraamd. Daarbij is

aangenomen dat het gemiddelde aansluitvermogen 6,10 kW per woning en 0,085 kW

per m2 kantoorruimte is. De veronderstelde gemiddelde warmtevraag is

26,00 GJ per woning en 0,325 GJ per m2 kantoorruimte.

De

hoogte van deze drie individuele componenten zijn als uitgangspunt gebruikt

voor de financiële analyse en zijn onderwerp van onderhandeling met het

distributiebedrijf. De hoogte van de vergoedingen is zo gekozen, dat het

distributiebedrijf een projectrendement realiseert dat vergelijkbaar is met het

projectrendement waar het Warmtebedrijf op stuurt. Op basis van de huidige

veronderstellingen komen de opbrengsten uit de levering van warmte gedurende de

gehele looptijd van het project op 332 mln. euro.

Naast

inkomsten uit de levering van warmte ontvangt het Warmtebedrijf ook inkomsten

uit de verkoop van elektriciteit. Een deel van de opgestelde (warmte-)

productiemiddelen wordt namelijk gebruikt voor elektriciteitsopwekking indien

de warmtevraag het toelaat. Uit de verkoop van elektriciteit verdient het Warmtebedrijf

48 mln. euro over de gehele looptijd van het project.

Het

Warmtebedrijf komt daarnaast in aanmerking voor een tweetal subsidies. Ten

eerste is een subsidie toegezegd onder de Unieke Kansen Regeling (UKR). Deze

subsidie bedraagt 4 mln. euro. Aangenomen is dat de volledige subsidie in de

eerste 2 jaar ontvangen wordt. Daarnaast komt het project in aanmerking voor de

Energie Investering Aftrek (EIA). Onder deze regeling mag het Warmtebedrijf 44%

van de in aanmerking komende investeringen aftrekken van het belastbaar

inkomen. Dit is alleen mogelijk indien er sprake is van winst. Het

Warmtebedrijf heeft vier jaar de tijd om deze extra aftrekpost te benutten. In

de huidige opzet van het Warmtebedrijf wordt onvoldoende winst gemaakt om de

EIA optimaal te benutten.

Operationele

kosten

De

grootste kostenpost wordt gevormd door de kosten voor utiliteiten (met name

gas). De totale utiliteitskosten komen op 227,0 mln. euro voor de gehele

projectperiode. De kosten voor beheer en onderhoud bedragen in diezelfde

periode 43,0 mln. euro. De overige kosten (warmtewacht, verzekeringen en

management) komen op 8,2 mln. euro. De totale operationele kosten bedragen

278,2 mln. euro voor de gehele duur van het project.

Resultaten

Financiële

haalbaarheid

Op basis

van de hierboven beschreven uitgangspunten komt het projectrendement op 4,6%.

Dat ligt onder het vooropgestelde rendement van 6,5%. Dit betekent dat het

project momenteel een onrendabele top kent van 13,4 mln. euro om tot een

projectrendement van 6,5% te komen[7].

Financieringsbehoefte

Op

basis van de aannames beschreven onder Uitgangspunten en een additionele

bijdrage van 13,4 mln. euro om de onrendabele top af te dekken komt de totale

financieringsbehoefte op 44,4 mln. euro. Deze financieringsbehoefte is verdeeld

over twee fasen: in fase 1 is 35,4 mln. euro nodig, in fase 2 komt daar 8,9

mln. euro bij.

Gevoeligheden, risico’s en kansen

Een

aantal aannames in de business case is omgeven met onzekerheden en risico’s.

Van de belangrijkste aannames is de gevoeligheid van de rendabiliteit van het

project bepaald. Deze aannames betreffen:

§

Ontwikkeling

energieprijzen;

§

Investeringsuitgaven;

§

Energetisch

rendement van gasmotoren, en;

§

Warmtevraag.

Daarbij

is gekeken naar het effect op het projectrendement bij een onveranderde

onrendabele top.

Ontwikkeling

energieprijzen

Energiekosten

(utiliteitskosten) vormen het leeuwendeel van de totale operationele kosten.

Dit betekent dat bij stijgende energieprijzen, de kosten sterker toenemen dan

aangenomen in de business case. Dit risico wordt deels afgedekt doordat ook een

deel van de opbrengsten (verkoopprijs warmte en tarieven waartegen

elektriciteit geleverd kan worden) met de energieprijzen meebewegen. Het effect

op de opbrengsten blijkt zelfs sterker dan het effect op de kosten: wanneer de

energieprijzen jaarlijks niet met 2% stijgen maar gelijk blijven, daalt het

projectrendement tot 5,6%. Wanneer de energieprijzen daarentegen met gemiddeld

4% per jaar stijgen, stijgt het projectrendement naar 7,5%.

Investeringsuitgaven

Het

Warmtebedrijf doet gedurende de looptijd een aantal forse investeringen. Voor

een deel van die investeringen ligt er een aanbieding van een consortium van

leveranciers en aannemers. Voor het overige deel heeft nog geen aanbesteding

plaatsgevonden. Er bestaat daardoor het risico dat de benodigde investeringen

niet correct zijn ingeschat. Wanneer de investeringen 10% hoger zouden zijn –

door bijvoorbeeld toegenomen prijzen, onvoorziene omstandigheden, of

additioneel benodigde investeringen – daalt het projectrendement tot 5,6%.

Wanneer een 10% besparing gerealiseerd zou kunnen worden stijgt het

projectrendement naar 7,7%.

Energetisch

rendement van gasmotoren

Het

Warmtebedrijf zet gasmotoren in voor de productie van elektriciteit en warmte.

De resultaten van het Warmtebedrijf zijn daarmee ook afhankelijk van het

energetisch rendement van deze motoren. Vooralsnog wordt aangenomen dat deze

motoren een gemiddeld rendement kunnen halen van 44%. Wanneer de motoren

slechts een rendement 41% halen, daalt het projectrendement tot 5,9%. Gezien

het feit dat de motoren nu reeds aan de grenzen van het technisch haalbare

komen, is geen verbetering van het rendement doorgerekend. Garanties die door

het consortium afgegeven worden met betrekking tot technische prestaties van de

motoren lijken niet afdoende om de gevolgen van een tegenvallend rendement van

de motoren op te vangen.

Warmtevraag

Het

Warmtebedrijf is voor haar opbrengsten grotendeels afhankelijk van de afgenomen

hoeveelheid warmte. Wanneer de warmtevraag 20% lager is dan aangenomen, daalt

het projectrendement tot 6,1%. Een ander risico is dat de warmtevraag juist

hoger uitvalt. Binnen marges is een dergelijke hogere warmtevraag goed op te

vangen met de huidige productiemiddelen. Wanneer de warmtevraag echter zoveel

toeneemt dat additionele investeringen nodig zijn, kan het effect per saldo

negatief zijn.

In het

verlengde van het bovenstaande ligt de vervroegde ketelvervanging. Aangenomen

is dat met wooncorporaties, voor het Warmtebedrijf kostenloze, afspraken

gemaakt kunnen worden over het vervroegd vervangen van ketels en daarmee het

vervroegd aansluiten op het warmtenet in uiterlijk 2011. Momenteel wordt met de

wooncorporaties overlegd over een dergelijke vervroegde ketelvervanging, maar

een akkoord daarover is nog niet bereikt. Wanneer zou blijken dat de vervroegde

ketelvervangingsprojecten pas in 2014 uitgevoerd kunnen worden, daalt het

projectrendement tot 6,3%. Wanneer met de woningcorporaties afgesproken wordt

dat de ketelvervanging al in 2010 uitgevoerd gaat worden, stijgt het

projectrendement naar 6,7%.

Onderstaande

tabel bevat een samenvatting van de hierboven beschreven gevoeligheden.

|

|

Gevoeligheid |

Rendement |

|

|

|

|

– |

+ |

|

Basis |

|

6,5% |

|

|

Jaarlijkse prijsindex

energie |

-2% / +2% |

5,6% |

7,5% |

|

Investeringen |

+20% / -20% |

5,6% |

7,7% |

|

Rendement gasmotor |

-3% / 0% |

5,9% |

6,5% |

|

Warmtevraag |

-20% / 0% |

6,1% |

6,5% |

|

Vervroegde

ketelvervanging |

+3 / -1 jaar |

6,3% |

6,7% |

Kansen

Naast

deze onzekerheden en risico’s, kent het project ook nog een aantal kansen. Een

concrete kans is dat de distributeur mogelijk in aanmerking komt voor de EIA.

De distributeur heeft aangegeven dat wanneer dit inderdaad zo zou blijken te

zijn, zij het voordeel deels in wil zetten ter bekostiging van de onrendabele

top. Daarmee kan de onrendabele top in potentie met maximaal 5 mln. euro

teruggebracht worden.

Een

tweede kans ligt in het goedkoper produceren van warmte. Initiatieven van de TU

Delft en marktpartijen zouden kunnen leiden tot een goedkopere manier van

warmteproductie. Het inzetten van andere productiemiddelen die een mogelijk

significant positieve impact hebben op de business case, zijn niet eenvoudig in

de huidige opzet van het warmtebedrijf in te passen. Dit vergt een aanzienlijk

verandering van de scope van het project, en vraagt nader onderzoek. Aangezien

het hier geen restwarmte betreft, valt dit formeel buiten de kaders van dit

onderzoek. Een en ander kan bij een eventuele ‘doorstart’ van het warmtebedrijf

wellicht worden uitgewerkt.

Conclusies

Op

basis van de huidige veronderstellingen wordt een projectrendement berekend van

4,6%. Dat is minder dan het vereiste projectrendement van 6,5%. Door het lage

projectrendement komt de financierbaarheid onder druk te staan: bij de huidige

resultaten is het niet aannemelijk dat financiers (een deel van) het vreemd

vermogen willen verschaffen zonder aanvullende zekerheden (garanties) van de

Gemeente Delft of derde partijen.

Het

Warmtebedrijf Delft is daarmee niet financieel haalbaar zonder steun voor het

afdekken van de onrendabele top. Onder de huidige vooronderstellingen bedraagt

deze onrendabele top 13,4 mln. euro. Deze onrendabele top kan op verschillende

manieren afgedekt worden. Te denken valt aan een eenmalige bijdrage bij aanvang

van het project of het stellen van garanties. Tot op heden zijn er nog geen

partijen gevonden die deze onrendabele top af willen dekken.