TRENDANALYSE HAAGLANDEN 2040

Inleiding

De bij het RSP betrokken

Haaglandenbestuurders (wethouder RO en leden DB) hebben op 6 september

aangegeven behoefte te hebben aan meer informatie over de trends in de

ruimtevraag in Haaglanden op de langere termijn en de onzekerheden hierin. Dit

om beter beslagen ten ijs te kunnen komen bij de besluiten die voor de

herziening van het RSP Haaglanden genomen zullen gaan worden. Deze notitie

beoogt te voorzien in deze behoefte.

1

Gevolgde systematiek

Voor de trendanalyse is gebruik

gemaakt van het rapport Welvaart en Leefom-geving[1]

(WLO-studie) en het achtergronddocument[2]

hierbij. Uit dit rapport zijn de conclusies die van belang zijn voor het

Stadsgewest Haaglanden kort samen-gevat. Omdat de WLO-studie geen conclusies

bevat op het schaalniveau van regio’s maar minimaal op het niveau van de

Randstad, wordt aan de korte samenvatting van de conclusies uit de WLO-studie

steeds een korte beschouwing toegevoegd gericht op het Stadsgewest. Dit op

basis van eigen kwalitatieve en/of kwantitatieve informatie.

Dit betekent dat op diverse punten

deze trendanalyse op het niveau van Haag-landen een eerste stap is naar een

meer kwantitatieve onderbouwing van het regionale ruimtelijke beleid. De

planbureaus gaan – onder andere naar aanleiding van de vragen van Haaglanden –

aan de slag met het meer toepasbaar maken van de gegevens op regionaal niveau.

Haaglanden zal waar mogelijk hieraan bijdragen en gebruik gaan maken van de

gegevens die worden ontwikkeld.

De WLO-studie baseert zich op de

toekomstscenario’s van het CPB. Hiermee geeft de studie een beeld van de

bandbreedte in de ruimtelijke ontwikkelingen. De studie spreekt zich niet uit

over de waarschijnlijkheid dat een van de scenario’s in de praktijk gaat

optreden. Het doel is namelijk om zicht te krijgen op de robuuste beleidskeuzes

(aansluitend op ontwikkelingen die zich in elk scenario voordoen) en de

beleidskeuzes waar ruimte voor flexibiliteit moet zijn (aansluitend op

ontwikkelingen die zich afhankelijk van het scenario verschillend ontwikkelen).

De WLO-studie gaat uit van de nu

vastgestelde beleidsmaatregelen die concreet genoeg zijn uitgewerkt voor een

beoordeling van hun effecten. Dit betekent dat bijvoorbeeld de invoering van

prijsbeleid gericht op de automobiliteit of de aanpassing van de

hypotheekrenteaftrek niet in de studie zijn meegenomen.

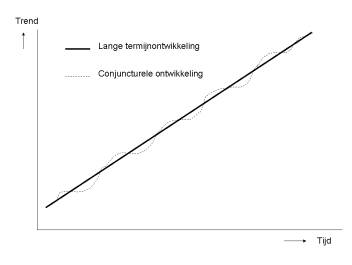

Om de informatie in deze notitie

te kunnen interpreteren is het belangrijk onderscheid te maken tussen lange

termijnontwikkelingen en conjuncturele schommelingen. De scenario’s beschrijven

de lange termijnontwikkelingen. Conjuncturele schommelingen (bijvoorbeeld een

economische recessie) kunnen zorgen voor tijdelijke afwijkingen van deze lange termijntrend.

Dit betekent dat ontwikkelingen die op dit moment optreden niet persé hoeven

aan te sluiten bij de lange termijnontwikkeling (bijvoorbeeld een trager dan

verwachte uitgifte van bedrijventerreinen). Zie schema 1.

Schema 1 Lange termijn- versus conjuncturele

ontwikkeling

Deze notitie beoogt zakelijke

informatie te geven over de trends en de onzekerheden daarin. Dit leidt tot een

beeld van de beleidsmatige opgaven voor het RSP. De hieruit volgende

beleidsconclusies staan niet in deze notitie. Hier gaat de oplegnotitie

bij deze trendanalyse op in.

2

Onderliggende ontwikkelingen

2.1

Ontwikkeling bevolking en samenstelling (inclusief

(im)migratie)

De nationale bevolking groeit door

natuurlijke aanwas en (netto) buitenlandse migratie. In het verleden was de

eerste factor veel belangrijker dan de tweede. In de jaren negentig is dit

omgeslagen en domineert het effect van de (netto) migratie uit het buitenland.

De CBS-cijfers laten over de afgelopen jaren een negatief bevolkingssaldo zien,

dat vooral wordt veroorzaakt door het negatieve migratiesaldo[3].

De WLO-studie geeft aan dat deze veranderde trend zich de komende decennia in

alle scenario’s zal doorzetten. Dit zorgt voor een onzekerheid in de

ruimtevraag. In meer marktgerichte scenario’s betreft de migratie vooral

(relatief hoogopgeleide) arbeidsmigranten. De WLO-studie geeft aan dat deze

vooral in gebieden als Brabant en Gelderland/Overijssel zullen gaan wonen. In

de minder marktgerichte scenario’s gaat het overwegend om gezinsmigranten die

zich zullen concentreren rond de grote steden. Daarnaast zal de toetreding van

nieuwe EU-lidstaten zorgen voor arbeidsmigratie.

In alle scenario’s groeit de

bevolking van de Randstad tussen 2002 en 2020 (met 1 tot 18%). De

WLO-scenario’s laten voor Zuid-Holland in de periode 2002-2040 een ontwikkeling

zien die varieert van een bevolkingsgroei van maximaal 19% tot een krimp van

2%. Andere studies[4] laten de

mogelijkheid zien dat in de agglomeratie Den Haag op langere termijn een

bevolkingsgroei mogelijk is (11% tot 2030 en 18% tot 2046 ten opzichte van

2006) en dat voor Westland-Delft een kleinere groei (6% tot 2030 ten opzichte

van 2006 en geen verdere groei tot 2046) aan de orde kan zijn.

Kaart 1

Bevolkingsontwikkeling tot 2046 (op basis van Derks, Hovens, Klinkers)

Studie CBS/RPB Bevolkingsontwikkeling

Het CBS en het RPB hebben voor de periode 2005-2025

met behulp van een rekenmodel een nadere verkenning uitgevoerd van de

bevolkingsontwikkeling[5].

Hieruit zijn gegevens af te leiden op het niveau van de gemeenten in het

Stadsgewest. Kort samengevat:

-

In

ieder geval tot 2025 wordt in het Stadsgewest geen absolute afname van de

bevolking verwacht;

-

De

bevolking groeit procentueel met name in Westland, Zoetermeer en

Pijnacker-Nootdorp;

-

Met

name het Westland, Midden-Delfland, Wassenaar, Leidschendam-Voorburg en

Zoetermeer vergrijzen. Het aandeel 65-plussers in de bevolking is in deze

gemeenten volgens deze studie in 2025 20-24%. Haaglanden hoort hiermee bij de

regio’s met een relatief kleiner aandeel 65-plussers;

-

In de

gemeenten Den Haag, Delft en Pijnacker-Nootdorp is een relatief groot aandeel

van de bevolking in de leeftijdsgroep 20-65 jaar. Haaglanden heeft na de

Amsterdamse regio een relatief hoog aandeel bewoners in de werkzame

leeftijdsgroep;

-

De

regio kent ten opzichte van andere gebieden een relatief hoog aandeel Westerse

allochtonen (expats);

-

Ook

kent de regio ten opzichte van andere gebieden een relatief hoog aandeel

niet-westerse allochtonen. Dit aandeel neemt in de periode 2005-2025 toe in de

randgemeenten van Den Haag.

Tabel 1 Uitgangspunten

bevolkingsprognose RSP 2005-2030

Voor de Nota van

Uitgangspunten voor het RSP is vastgesteld welke prognose voor de groei van de

bevolking en de beroepsbevolking als uitgangspunt wordt gehanteerd. De afname

van de groei na 2020 is hierin terug te zien. Voor de herziening van het RSP

zelf worden dezelfde uitgangspunten gehanteerd.

|

|

2005 |

2010 |

2015 |

2020 |

2030 |

|

Bevolking |

980.000 |

995.000 |

1.015.000 |

1.036.000 |

1.050.000 |

|

Index

bevolking Haaglanden (2005=100) |

100 |

102 |

104 |

106 |

107 |

|

Index

bevolking nationaal (2002=100) |

100 |

- |

- |

102-111 |

98-122 (2040) |

|

Beroepsbevolking |

469.000 |

495.000 |

520.000 |

540.000 |

550.000 |

|

Index

groei beroepsbevolking Haaglanden (2005=100) |

100 |

106 |

111 |

115 |

117 |

|

Index

groei beroepsbevolking nationaal (2005=100) |

100 |

100-104 |

99-107 |

98-111 |

86-115 (2040) |

2.2

Ontwikkeling arbeidsparticipatie en werkgelegenheid

De WLO-studie laat een

geleidelijke stijging van de arbeidsparticipatie zien. Dit komt vooral voor

rekening van vrouwen boven de 35 jaar. In de meer marktgerichte scenario’s neemt

ook de participatie van mannen boven de 55 jaar relatief meer toe.

De werkgelegenheid groeit vooral

door de toename van de beroepsbevolking. Als de beroepsbevolking groeit, wordt

de lokale arbeidsmarkt ruimer, wat de regio aantrekkelijk maakt als vestigingsplaats

voor nieuwe bedrijven. Daarnaast zal in regio’s waar de bevolking snel toeneemt

de vraag naar consumentendiensten zoals banken, detailhandel en zorg toenemen.

In de dienstensector groeit de werkgelegenheid robuust in alle scenario’s

(relatief het meest in Brabant/Gelderland/Overijssel). De werkgelegenheid in

landbouw en industrie neemt in alle scenario’s fors af, het sterkst in de

Randstad.

Tabel 2 Uitgangspunten

arbeidsmarkt RSP 2005-2030

Voor de Nota van

Uitgangspunten voor het RSP is vastgesteld welke prognose voor de groei van

werkgelegenheid als uitgangspunt wordt gehanteerd. Hierbij wordt op basis van

de omvang van de beroepsbevolking (tabel 1) toegewerkt naar de ambitie in

Haaglanden een basiswerkeloosheid van 2% te bereiken. Voor de herziening van

het RSP zelf worden dezelfde uitgangspunten gehanteerd.

|

|

2005 |

2010 |

2015 |

2020 |

2030 |

|

Werkgelegenheid* |

422.000 |

455.000 |

490.000 |

530.000 |

540.000 |

|

Index werkgelegenheid Haaglanden (2005=100) |

100 |

108 |

116 |

126 |

128 |

|

Index werkgelegenheid nationaal (2005=100) |

100 |

98-104 |

97-107 |

95-111 |

83-115 (2040) |

*12 uur en meer per week

2.3

Ruimtelijke samenhang in de Randstad

Het Ruimtelijk Planbureau heeft de

ruimtelijke samenhang in de Randstad onderzocht[6].

Het RPB concludeert dat de relaties tussen de regio’s in de Randstad beperkt

zijn. De Randstad functioneert niet als een netwerkstad. Enkele feiten:

-

Meer dan driekwart van de Randstadbewoners werkt binnen het

stadsgewest waar men woont. De pendel gaat hierbij vooral van de randgemeenten

naar de centrale stad. De pendelrelaties tussen de centrale steden zelf doen

qua omvang niet onder voor die tussen de randgemeenten en de centrale steden.

Vooral op het ‘hoefijzer’ Rotterdam–Den Haag–Amsterdam–Utrecht zien we grote

woon-werkstromen;

-

In het woonwerkverkeer zien we dat de pendel tussen

Haaglanden en Rijnmond 1,5 à 2 x zo groot is als die tussen Haaglanden en

Holland-Rijnland. Rijnmond is echter meer dan 3 x zo groot als

Holland-Rijnland, dus relatief gezien is de relatie met Holland-Rijnland

sterker dan die met Rijnmond (ofwel: een groter deel van de bevolking in Leiden

e.o pendelt naar Haaglanden dan in Rotterdam e.o). Daar komt bij dat de

Haaglanden en Leiden elkaar op de arbeidsmarkt goed aanvullen: de

universiteitsstad Leiden heeft een grote groep hoogopgeleide beroepsbevolking

die voor een belangrijk deel werken in Den Haag, waar de overheid en

aanverwante instituties veel hoogopgeleide werkers nodig hebben;

-

Voor de relaties tussen bedrijven ligt het accent binnen de

steden zelf. In de regio Den Haag zijn veel bedrijfsrelaties zichtbaar in de

gemeenten Delft, Zoetermeer, Leiden en het Westland. De gemeente Den Haag

fungeert daarbinnen als de centrale spil in de omgeving: niet alleen

onderhouden de bedrijven in Den Haag de meeste relaties met andere bedrijven in

Den Haag, maar ook hebben de meeste stromen binnen het regionale netwerk een

relatie met deze stad. Voor de bedrijfsrelaties buiten de regio geldt dat de

Randstad belangrijk is, maar niet belangrijker dan de rest van Nederland;

-

Bedrijven uit Haaglanden onderhouden in het algemeen

iets meer contacten met bedrijven in het Amsterdamse dan met bedrijven in de

regio Rijnmond). In het woonwerkverkeer zien we echter dat de pendel tussen

Haaglanden en Rijnmond meer dan 3 x zo groot is als tussen Haaglanden en de

stadsgewest Amsterdam: hier speelt de afstand een belangrijkere rol. Wel zien

we dat de pendel naar het Amsterdamse sterk groeiende is (in omgekeerde

richting niet). Kortom: de relatie met Amsterdam is belangrijk en wordt

belangrijker, maar die met Rijnmond, als naaste buur, is even belangrijk;

-

De bewoners van de Randstad winkelen vooral in hun eigen

gemeente. En gaan ze voor een winkelbezoek wel de gemeentegrenzen over, dan

meestal naar een grotere buurgemeente. De winkelstroom vanuit Leiden naar Den

Haag is een relatief sterke regiogrensoverstijgende stroom;

-

Binnen de Randstad is de regio Amsterdam de grote trekker.

Zo gaan er meer stromen vanuit de Zuidvleugel naar de Noordvleugel dan

andersom;

-

Het RPB concludeert op basis van de woon/werk-, zakelijke-

en winkelrelaties dat ook binnen de Zuidvleugel de relatie tussen de

stadsgewesten relatief beperkt is.

Het RPB concludeert dat de

stadsgewesten niet mogen worden verwaarloosd door het beleid. Het stadsgewest

is nog steeds het schaalniveau waarop de meeste relaties zich voltrekken. Over

de periode 1992 – 2002 ziet het RPB geen trend in de richting van sterkere

relaties tussen de stadsgewesten (m.u.v. het Amsterdamse). De complementariteit

tussen de regio’s neemt af. Ook economisch zien we dat de stadsgewesten meer op

elkaar gaan lijken en elkaar dus minder nodig hebben. Bedrijven hebben meer

relaties met bedrijven buiten de Randstad dan met bedrijven in andere

stadsgewesten binnen de Randstad. Sterke relaties binnen de

Randstad vinden we vooral in het woon-werkverkeer, verklaringen hiervoor

moeten waarschijnlijk grotendeels in het moeizaam functioneren van de

woningmarkt worden gezocht. In reactie op de vraag naar de mogelijke gevolgen

van een betere interne bereikbaarheid in de Randstad gaf het RPB aan dat er ook

in de onderzochte periode ambities waren om de files te bestrijden en de

dienstregeling in het OV te verbeteren; ambities die hebben geleid tot

aanleg en verbreding van snelwegen en sporen en tot het opheffen van

verschillende notoire knelpunten, maar die blijkbaar toch niet hebben geleid

tot een sterkere samenhang in de Randstad. Het is daarom de vraag of een

verdere verbetering deze trend zal keren.

3

Beschrijving ontwikkelingen per beleidsonderwerp

3.1

Wonen

De belangrijkste factoren achter

de groei van de woningvraag zijn het Europese migratiebeleid, de immigratie uit

het buitenland en de verdergaande individualisering in combinatie met

inkomensgroei. In alle scenario’s blijft er in de Randstad tot 2040 een vraag

naar extra woningen, maar met een grote bandbreedte. De groei van het aantal

huishoudens neemt wel fors af ten opzichte van de afgelopen decennia.

Voor het type en de kwaliteit van

de gevraagde woningen zijn de huishoudensamenstelling en de inkomensgroei

relevant. Als gevolg van de inkomensgroei groeit de vraag naar koopwoningen. In

2002 was in de Randstad het aandeel koopwoningen in de bestaande voorraad

48,9%. Dit groeit afhankelijk van het scenario met 0,8-1,1% per jaar tot ruim

70%[7].

Gedeeltelijk via verkoop van bestaande huurwoningen en gedeeltelijk via

nieuwbouw. De inkomensgroei leidt ook tot een vraag naar grotere woningen. De

vraag naar appartementen zal groeien als gevolg van de individualisering en

vergrijzing, mits appartementen aantrekkelijk genoeg in de markt worden gezet.

Dit zorgt voor een verschuiving van de vraag van eengezinswoningen in nieuwe

woonwijken naar appartementen in het stedelijk gebied. Echter, de Randstad is

het enige gebied waar in alle scenario’s een beperkte groei blijft bestaan van

de vraag naar eengezinswoningen (van 0,1-0,2% per jaar).

De planbureaus geven aan dat de

vraag naar stedelijk wonen in de toekomst zal blijven stijgen. Vooral als

gevolg van de toestroom van buitenlandse migranten en de voortgaande

individualisering. Dit betreft vooral meergezinswoningen, die zich goed lenen

voor hogere dichtheden en voor functiemenging, met name met (stedelijke)

voorzieningen zoals winkels. Wel geldt dat in de afgelopen decennia de

gemakkelijkste inbreidingslocaties al benut zijn, en dat de nieuwbouw-woningen

door welvaartsgroei steeds grotere vloeroppervlakten vragen. Men zal daarom

mogelijk nog sterker de hoogte in moeten en de mogelijkheden in de bestaande

stad buiten de woongebieden moeten gaan benutten.

Wonen in Haaglanden

Omvang woningbouwvraag

De

ontwikkeling van de woningbehoefte is aan vele onzekerheden onderhevig.

Haaglanden heeft in de Nota van Uitgangspunten voor het RSP gekozen voor een

bandbreedte tussen de landelijke (Primos)-cijfers en de prognoses van de

provincie Zuid-Holland. De meest recente Primos-prognose is naar verwachting

begin december beschikbaar [PM

wonen]. De nieuwe prognoses van de provincie Zuid-Holland worden volgend

jaar juni/juli verwacht. Vooralsnog gaan we daarom uit van de reeds bekende

prognoses.

Voor de

geplande woningbouw wordt uitgegaan van de opgaven van de gemeenten. Deze zijn

geschoond voor projecten die nog onderdeel zijn van de RSP-afwegingen (met

overigens beperkte consequenties). Een aandachtspunt hierbij is voldoende

bestemmingsplancapaciteit. Een tweede aandachtspunt betreft de herstructurering.

De sloop blijft momenteel achter bij de prognoses, maar dit leidt vooralsnog

niet tot een tempering van het binnenstedelijke bouwtempo. Tenzij een

inhaalslag op het gebied van sloop wordt gemaakt kan dit tot een daling van het

binnenstedelijke bouwtempo leiden. Voor de bouwopgave van 2000 woningen per

jaar als gevolg van de herstructurering van bestaande woongebieden geldt dat

dit niet tot extra uitbreidingsbehoefte leidt, omdat er netto net zoveel

woningen gesloopt als gebouwd worden. Uiteraard moet de plancapaciteit wel

aanwezig zijn.

|

|

2005 |

2020 |

2030 |

|

Totaal aantal woningen in Haaglanden |

451.000 |

497.500-517.200 |

522.400-557.900 |

|

Index

voorraad Haaglanden (2005=100) |

100 |

110-115 |

116-124 |

|

Index

voorraad nationaal (2005=100) |

100 |

106-124 |

104-145 (2040) |

|

Uitbreiding/verdichting t.o.v. 2005 (cumulatief) |

- |

46.500-66.200 |

71.400-106.900 |

|

Herstructurering |

- |

30.000 |

50.000 |

|

Woningbouwplanning gemeenten tot 2020 -Doorloop

vigerend RSP -Via

partiele herziening streekplan/RSP |

- |

67.945 64.587 3.358 |

- |

|

Netto toevoeging woningen in RSP tov 2005 |

- |

8.555-28.555 |

121.400-156.900 |

|

Waarvan netto in periode 2020-2030 (excl herstructurering) |

- |

- |

24.900-40.700 |

Ontwikkeling

vraag naar woonmilieus

De toevoeging van nieuwe woningen in het RSP moeten

aansluiten bij de wenselijke woonmilieus.

Voor de periode 2015-2030 zijn in deze

woonmilieuverdeling veranderingen te verwachten. De demografische factoren

zoals de planbureaus die schetsen gaan steeds meer een rol spelen. De

vergrijzing en de doorzettende gezinsverdunning zijn hierbij robuuste

ontwikkelingen. Een onzekere factor is de immigratie. Zoals de scenario’s van

de planbureaus laten zien kunnen in meer mondiaal- en groeigeoriënteerde

scenario’s vooral hoogopgeleide internationale kenniswerkers worden verwacht.

In scenario’s met het accent op regionale ontwikkelingen en een lagere groei

zal het meer om lager opgeleide (arbeids)migranten gaan. Dit heeft gevolgen

voor de woningmarkt.

De onderstaande tabel laat de gewenste

woonmilieuverdeling zien gebaseerd op onderzoek uit 1998. In het eerste

kwartaal 2007 komen meer actuele gegevens beschikbaar. Vanuit de analyses van

de planbureaus valt te verwachten dat er een verschuiving zal plaatsvinden van

tuinstad/parkstad/suburbaan naar stads wonen. Een belangrijke onzekerheid

hierbij is het woongedrag van de toekomstige ouderen. Onderzoek laat zien dat

de helft van de huidige Nederlanders van 50 tot 65 jaar wil wonen of blijven

wonen in een toegankelijke eengezinswoning, bij voorkeur in een kleinschalige

seniorenbuurt[8].

|

Woonmilieu |

Aandeel 2000-2015[9] |

|

Stads wonen |

26 |

|

Tuinstad/parkstad/suburbaan |

45 |

|

Groene randen/villawijk |

20 |

|

Kleinstedelijk/dorps |

8 |

3.2

Werken

In de toekomst zullen economische

groei en verdere toename van de dienstensector het ruimtegebruik van bedrijven

blijven bepalen. In alle scenario’s neemt het aandeel in de werkgelegenheid toe

van activiteiten waar het gemiddelde ruimtegebruik per werknemer betrekkelijk

laag is (zoals ICT- en kantoorgebonden werk).

Bedrijven

Tot 2020 neemt de vraag naar

bedrijventerreinen in alle scenario’s nog toe met op nationaal niveau 10 tot

35%. Na 2020 gaan krimpfactoren (vergrijzing, dalende beroepsbevolking en

verdienstelijking van de economie) overheersen. In drie van de vier scenario’s

wordt op nationaal niveau de vraag naar bedrijventerreinen negatief.

Kantoren

Voor kantoren is het beeld

vergelijkbaar. Een geleidelijke afname van de vraag, om na 2020 in sommige

scenario’s negatief te worden. De planbureaus geven aan dat dit op termijn tot

structurele leegstand zal leiden. Deze zal zich het eerst voordoen in de

niet-courante, verouderde voorraad: voor een deel zijn dat de kantoren die nu

als modern beschouwd worden. Verwacht wordt dat de marktpartijen die

ontwikkelen en financieren tijdig hun strategie herzien.

Informele werklocaties

De planbureaus geven aan dat een

groot gedeelte van de werkgelegenheid zich concentreert op locaties die niet

als zodanig zijn aangemerkt. Het gaat hierbij vooral om binnenstedelijke

locaties, waar vooral dienstverlenende sectoren zijn vertegenwoordigd, zoals de

detailhandel, de overheid en de zorg. Dit noemen de planbureaus de informele

werklocaties. Omdat de vraag naar dergelijke locaties direct verbonden is aan

het aantal inwoners/huishoudens blijft deze categorie relatief hard groeien,

ook na 2020.

Recreatie en toerisme

Op het gebied van vrije tijd en

toerisme geven de planbureaus aan dat recreatie of leisure in zijn verschillende verschijningsvormen steeds

belangrijker wordt. Dit heeft te maken met een intensivering van de

vrijetijdsbesteding, die gedeeltelijk wordt veroorzaakt door langetermijntrends

als inkomensgroei en individualisering. Dit richt zich op grootschaliger vrije

tijdvoorzieningen en op de steden. Specifiek voor de binnenstad kunnen als

leisure-elementen worden onderscheiden: funshopping, horeca, entertainment,

culturele faciliteiten en (moderne of historische) architectuur. De planbureaus

wijzen erop dat door ruimtegebrek en de beperkte autobereikbaarheid van de

binnenstad de groeimogelijkheden hier per saldo beperkt zijn. Hierdoor kan een

selectieve uitschuif plaatsvinden van bepaalde typen voorzieningen naar

locaties aan de stadsrand, waar de bereikbaarheid vanaf de snelweg goed is en

waar ruimte is voor grootschalige combinaties van meerdere voorzieningen. Als

gevolg hiervan kan het autogebruik van de gebruikers van deze voorzieningen

toenemen en kunnen deze voorzieningen minder bereikbaar worden voor

bevolkingsgroepen die zijn aangewezen op het openbaar vervoer en de langzame

vervoerwijzen.

Tabel 3 Uitgangspunten

oppervlakte werken RSP 2005-2030

Voor de Nota van

Uitgangspunten voor het RSP is op basis van de uitgangspunten voor de

werkgelegenheid (tabel 2) de behoefte aan ruimte voor werken geraamd. Hierbij

is er van uitgegaan dat de werkgelegenheid groeit met 1,5% per jaar, waarvan 35

à 40% in kantoren en 25 à 30% op bedrijventerreinen. De aannames sluiten

redelijk aan bij de CPB-scenario’s die een relatief hoge groei laten zien. Dit

is nodig om de ruimte te hebben om de kansen die ontstaan voor nieuwe

werkgelegenheid in het Stadsgewest ook te kunnen pakken. Zoals de planbureaus

laten zien is na 2020 ook een daling van de vraag mogelijk.

|

|

2005 |

2010 |

2015 |

2020 |

2030 |

|

Kantoor oppervlak (m2) |

6.726.650 |

7.237.000 |

7.770.000 |

8.300.000 |

9.000.000 |

|

Index kantooroppervlak Haaglanden (2005=100) |

100 |

108 |

116 |

123 |

134 |

|

Index kantooroppervlak nationaal (2005=100) |

100 |

103-109 |

106-117 |

109-123 |

99-131 (2040) |

|

Bedrijventerreinen (ha.) |

1.550 |

1.770 |

1.885 |

2.000 |

2.150 |

|

Index bedrijventerrein Haaglanden (2005=100) |

100 |

114 |

122 |

129 |

139 |

|

Index bedrijventerrein nationaal (2005=100) |

100 |

103-108 |

105-115 |

108-123 |

96-129 (2040) |

Werken in Haaglanden

Bedrijventerreinen: kwantitatieve behoefte

Het bureau Stec heeft een

analyse uitgevoerd van de vraag naar en het aanbod aan bedrijventerreinen in de

periode 2005-2020[10].

Het bureau onderschrijft de prognose voor Haaglanden uit tabel 3. Dit betekent

dat tussen 2005 en 2020 behoefte is aan 450 ha. ruimte voor bedrijvigheid. De

analyse laat zien dat in de periode tot 2010 in de regio een overaanbod aan

nieuwe bedrijventerreinen bestaat. In de periode tot 2020 ontstaat een tekort

dat vergelijkbaar is met dit eerdere overschot. Over de gehele periode zijn

vraag en aanbod dus in balans, waarbij er van is uitgegaan dat Sion/’t Haantje

(30-60 ha.) en Prisma (70 ha.) worden ontwikkeld als bedrijventerrein en

binnenstedelijke bedrijventerreinen niet worden getransformeerd naar andere

functies.

Concreet betekent dit dat

omstreeks 2020 de ruimte voor bedrijfsterreinen in Haaglanden op is. Dit

terwijl de analyses van de planbureaus laten zien dat na 2020 een krimp

weliswaar mogelijk wordt, maar ook een verdere groei niet is uitgesloten. Voor

het RSP leidt tot de volgende aandachtspunten:

-

Herstructurering en vitalisering van bestaande terreinen

moet hoog op de agenda staan. Het Rijk gaat er voor geheel Nederland van uit

dat dit 20% ruimtewinst oplevert. Dit gemiddelde zal niet voor Haaglanden

gelden, omdat de ruimte in de regio al intensiever wordt gebruikt (hogere

grondprijzen, minder arbeidsextensieve werkgelegenheid). Uitgaande van maximaal

5-10% ruimtewinst ontstaat door herstructurering/vitalisering 75-150 ha.

ruimte. Dit is een onzekere winst omdat herstructurering financieel en

organisatorisch een complexe opgave is;

-

Transformatie: een aantal gemeenten heeft

transformatieplannen (onder andere de Binckhorst en Schieoevers). Deze plannen

kunnen in totaal tot een verlies aan ruimte voor bedrijvigheid leiden van 113

ha.;

-

Uitplaatsing naar bijvoorbeeld Zuidplaspolder: dit is een

optie voor bedrijven die functioneren op Zuidvleugelniveau. Het overgrote deel

van de werkgelegenheid op de bedrijventerreinen in Haaglanden is echter

regionaal gebonden (mobiliteitsbranche, aannemerij, bouwmarkten). Ook de

asfalt- en betoncentrales zijn regionaal gebonden vanwege de logistiek van de

bouwbranche. Uitplaatsing zal dus slechts zeer beperkt ruimte opleveren in

Haaglanden;

-

De ambities versterking internationale stad en toerisme

leiden tot een grotere behoefte aan dienstverlenende bedrijvigheid.

Gedeeltelijk zal deze gemengd kunnen worden met andere stedelijke functies

(bijv. horeca, juridische ondersteuning); gedeeltelijk zal het leiden tot extra

behoefte op bedrijventerreinen (bijv. wascentrales, groothandel voeding);

-

Verdere groei dienstverlenende werkgelegenheid: de

planbureaus wijzen erop dat Nederland een verdere transitie naar een

dienstverlenende economie zal doormaken. Haaglanden heeft deze transitie al

grotendeels achter de rug. Het valt niet te verwachten dat dit nog tot een

grote verandering van de behoefte aan bedrijventerreinen in Haaglanden zal leiden.

Bedrijventerreinen: kwalitatieve behoefte

Stec heeft geanalyseerd in

hoeverre het aanbod van de verschillende typen bedrijventerreinen aansluit op

de vraag. De belangrijkste conclusie is dat in Haaglanden op basis van de

huidige plannen een overschot ontstaat van bedrijventerreinen relatief hoog in

de markt (eersteklas bedrijvenparken 35-40 ha. en moderne bedrijventerreinen

65-75 ha.) en een groot tekort ontstaat aan bedrijventerreinen lager in de

markt (werkterreinen 80-90 ha).

Kantoren

Voor de periode tot 2015

heeft Buck Consultants International een behoefteraming opgesteld voor

kantorennieuwbouw en een inventarisatie van plannen gemaakt[11].

Voor de periode tot 2015 zijn behoefte en aanbod (conform kantorenstrategie) in

evenwicht. Voor ontwikkeling van nieuwe kantorenlocaties voor 2015 is dus

onvoldoende ruimte in de markt.

Vooralsnog wordt uitgegaan

van een jaarlijkse vraag in de periode 2016-2020 die gelijk is aan het

programma 2011-2015. Dit betekent een vraag van 108.000 m2 per jaar,

of 550.000 m2 in totaal. Voor de periode na 2020 is zowel een

verdere groei als een daling van de vraag mogelijk.

3.3

Mobiliteit

Algemeen

De WLO-studie laat voor mobiliteit

een beeld zien dat vergelijkbaar is met de paragrafen wonen en werken. De

huidige trends gaan door, maar in een lager tempo:

-

Doordat de snelheid van auto en trein nauwelijks meer

toeneemt, vlakt de groei van verplaatsingsafstanden af;

-

Per persoon neemt de mobiliteit toe, maar langzamer dan in

het verleden. Dit komt doordat het aandeel werkenden in de bevolking niet

toeneemt en het aantal ouderen wel. Ook in de toekomst blijft de mobiliteit van

ouderen naar verwachting van de planbureaus achter bij het actieve deel van de

bevolking.

Dit alles resulteert in een groei

van de mobiliteit tussen 2002 en 2040 met 10 tot 15%. De afgelopen 10 jaar is

geen verandering gekomen in het beeld dat 75 procent van de mobiliteit zich

afspeelt binnen de grenzen van de stadsregio[12].

De reizen buiten de regio richten zich binnen de Randstad vooral op de andere

drie grote steden (vooral Amsterdam en Rotterdam). Voor de verbetering van de

doorstroming op de rijkswegen van, in en naar Haaglanden is een goede aanpak

van de regionale bereikbaarheid essentieel[13].

Automobiliteit

Het aandeel van de auto in de

personenmobiliteit neemt verder toe van 70% nu tot 72 à 78% in 2040. De groei

van het aantal auto’s per huishouden neemt af. Vanwege de groei van het aantal

huishoudens kan het aantal auto’s in Nederland toenemen van 7 miljoen nu naar 8

tot 12 miljoen in 2040. De groei van het autogebruik per hoofd van de bevolking

neemt af ten opzichte van het verleden.

Openbaar vervoer

Nationaal neemt het gebruik van

het openbaar vervoer nauwelijks meer toe. Factoren hierbij zijn dat het aantal

mensen dat op het openbaar vervoer is aangewezen (scholieren, studenten) niet

verder toeneemt en dat ouderen die nu vaak het openbaar vervoer gebruiken vaker

de auto zullen nemen[14].

In het woon-werkverkeer in de stedelijke omgeving wint het openbaar vervoer wel

terrein op de auto. Het gebruik van het openbaar vervoer in het

woon-werkverkeer neemt toe met 20-45% tussen 2002 en 2040. In de daluren daalt

het gebruik van het openbaar vervoer.

Goederenvervoer

Het goederenvervoer groeit in alle

scenario’s sneller dan de personenmobiliteit. Dit is vooral het gevolg van de

groei van de internationale handel en een verschuiving naar meer hoogwaardige

productieactiviteiten. De groei vindt vooral plaats in het containervervoer

(weg, water en spoor). Het aandeel wegvervoer neemt in alle scenario’s toe. Dit

zorgt voor een groei van het vrachtvervoer over de weg met 10 tot 200% in de

periode 2002-2040. Tot 2020 is de groei 13 tot 71%.

Congestie

De congestie op de snelwegen zal

in de meeste scenario’s na 2020 niet verder groeien. Dit komt vooral doordat

het bestaande programma voor uitbreiding van nieuwe snelwegen wordt uitgevoerd

en doordat een verzadiging optreedt van het autogebruik. In alle scenario’s

neemt de automobiliteit toe, zij het minder snel dan in het verleden. Alleen

bij een hoge groei van zowel de economie als de bevolking neemt, vooral bij het

goederenvervoer, de mobiliteit sterk toe en daarmee de congestie. In alle

gevallen blijft congestie vooral een Randstedelijk probleem van bereikbaarheid

van de vier grote steden [15].

In 2020 wordt 75 tot 90% van de verliestijd in het verkeer veroorzaakt in de

Randstad. Dit blijkt ook uit het onderstaande kaartbeeld (dat uitgaat van het

scenario met de hoogste groei).

Ruimtelijke ordening en files

Het Ruimtelijk Planbureau

heeft de relatie tussen woon- en werklocaties en files onderzocht[16].

De belangrijkste conclusies hieruit:

Wonen

De drukte op zwaarbelaste

wegen is minder als een woning binnen acht kilometer van het stadsgewestcentrum

ligt. Spreiden van nieuwbouw leidt dus tot een groter gebruik van zwaarbelaste

wegen. Bundelen en inbreiden van woonlocaties blijven daarmee de principes die

een bijdrage kunnen leveren aan het beheersen van de congestie.

Werken

Om het gebruik van

zwaarbelaste wegen voor werklocaties te beperken, kan het beleid het best

kiezen voor de twee uitersten: echt bundelen in de centra van de stadsgewesten

of echt spreiden op locaties ver weg van de stedelijke drukte.

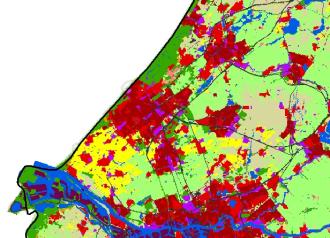

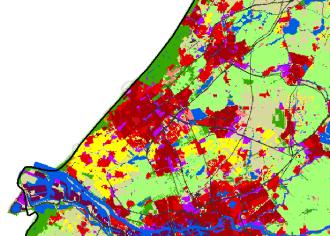

Kaart 2 Congestieontwikkeling hoofdwegennet 2020

(Global Economy-scenario)

(rood: grote

reistijdverliezen, groen: geen reistijdverliezen)

Leefomgeving

De normen voor luchtkwaliteit

(stikstofdioxide en fijn stof) worden vooral langs drukke wegen en met name in

de Randstad vaak overschreden. Ondanks de dalende belasting staat het beleid

voor de taak de gewenste basiskwaliteit tijdig te realiseren. Lokaal kunnen

knelpunten op het gebied van luchtkwaliteit, geluidhinder en verkeersveiligheid

groter worden.

Om klimaatverandering in deze eeuw

te beperken tot twee graden zijn emissiereducties nodig. De sector verkeer zal

zonder aanvullend beleid niet bijdragen aan deze reducties. In drie van de vier

scenario’s is juist sprake van toename van de uitstoot van broeikasgassen door

het verkeer.

Tot slot: zeker in de stad, waar

ruimte schaars is concurreert de (parkeer)ruimte voor auto’s met ander mogelijk

ruimtegebruik en beïnvloedt het de stedelijke leefomgeving negatief. Door het

stijgende aantal auto’s zal dit probleem toenemen.

Mobiliteit in Haaglanden

De trend in Haaglanden

wijkt niet af van andere stedelijke gebieden. De mobiliteit neemt toe, maar

langzamer dan de afgelopen decennia. De groei van het goederenvervoer

concentreert zich in Haaglanden op de hoofdwegen en in het Westland-Oostland

omdat er relatief weinig industrie en logistieke centra zijn in Haaglanden. OV

en fiets hebben vanwege de compacte ruimtelijke structuur van Haaglanden goede

kansen een deel van de groei op te vangen.

Op de lange termijn geven

de planbureaus aan dat het wegenprogramma omzichtig moet worden uitgebreid

vanwege de verder dempende vraag naar automobiliteit in de spits. Hier kan nog

aan worden toegevoegd dat de invoering van de kilometerprijs dit zal

versnellen. De raming is dat invoering van een tarief van 11 cent per kilometer

in de spits en 4,8 cent daarbuiten de files[17]

met 60% reduceert.

De intensiteiten van het

vrachtverkeer zijn op de rijkswegen in Haaglanden relatief laag. In 2004 was

het aandeel vrachtverkeer op de snelwegen in Haaglanden kleiner dan 10%. De

groei van het vrachtverkeer zal er toe leiden dat in 2020 op de A4 het aandeel

vrachtwagens stijgt tot boven 10%. Op de A12, A13 en A44 zal ook op langere

termijn het aandeel vrachtwagens onder de 10% blijven[18].

Dit alles betekent dat ook op langere termijn de bijdrage van het vrachtvervoer

aan de files in Haaglanden beperkt is. Op de A20 Westerlee-knooppunt Benelux in

de Stadsregio Rotterdam zal het aandeel vrachtvervoer stijgen van kleiner dan

10-20% tot 20-30%.

3.4

Landbouw en glastuinbouw

De perspectieven van de

Nederlandse landbouwsector zijn ook op langere termijn goed. Een aantal

factoren zorgt ervoor, dat de groei de komende decennia trager zal zijn dan de

afgelopen halve eeuw:

-

Door de stagnerende bevolkingsgroei treden

verzadigingsverschijnselen op in de markt. De liberalisatie maakt weliswaar

markten buiten de EU toegankelijker, maar zorgt ook voor meer concurrentie op

de huidige afzetmarkten;

-

Concurrentie op de grondmarkt doordat de marktwaarde van

andere bestemmingen hoger ligt (wonen, werken) of omdat de overheid

functieverandering subsidieert (infrastructuur, natuur). Dit is vooral rond de

stedelijke gebieden aan de orde. Toch zal nationaal de landbouw in 2040 nog 85

tot 90% van het huidige areaal landbouwgrond in gebruik hebben;

-

Inperking groei door milieurandvoorwaarden. De

Kaderrichtlijn Water en de Nitraatrichtlijn hebben vooral gevolgen voor de

veehouderij.

In de landbouwsector zijn de

groeiverwachtingen het meest positief voor de glastuinbouw en dan met name de

sierteelt. Per oppervlakte-eenheid is dit de bedrijfstak met de grootste

toegevoegde waarde en het grootste groeipotentieel. In Zuid-Holland groeit het

areaal glastuinbouw in het hoogste groeiscenario van 3% naar bijna 4,5% van het

grondoppervlak in 2040. In het scenario met de laagste groei neemt dit af tot

ongeveer 1,5%. De groei en herstructurering van het glas is een kans tot een

duurzamere bedrijfsvoering te komen (energiegebruik, waterkwaliteit). De

planbureaus geven aan dat de glastuinbouw vanwege de afzet en de behoefte aan

arbeid dicht bij de stedelijke centra zal blijven. Dat is tevens juist het

gebied waar de behoefte aan grond voor wonen, werken en recreëren het grootst

is.

Kaart 2 Toegevoegde waarde van het

agrocluster 2005[19]

De perspectieven voor de akkerbouw

en de veeteelt zijn veel minder rooskleurig als gevolg van de toename van de

concurrentie binnen en buiten de EU. Vooral de intensieve veeteelt zal dalen.

Alleen als de quotumregeling wordt afgeschaft is op nationaal niveau een

toename van de melkveehouderij mogelijk.

Het behoud van landschappelijk

waardevolle cultuurlandschappen zien de planbureaus als een knelpunt. Op dit

moment is onvoldoende duidelijk hoe de maatschappij niet-marktdiensten als een

fraai landschap of weidevogels economisch waardeert. Als de overheid niet

ingrijpt zullen de boeren deze diensten niet aanbieden. In de meer

marktgerichte scenario’s ontstaat een impuls het landschap in sterkere mate aan

te passen aan de bedrijfsvoering: grotere percelen, grotere stallen en grotere

kassen.

Tabel 4 Uitgangspunten

oppervlakte glastuinbouw RSP 2005-2030

Voor de Nota van

Uitgangspunten voor het RSP is op basis van de uitgangspunten voor de

werkgelegenheid (tabel 2) de behoefte aan ruimte voor werken geraamd (zie ook

tabel 3). Deze tabel laat de uitgangspunten voor de ontwikkeling van de

glastuinbouw zien.

|

|

2005 |

2010 |

2015 |

2020 |

2030 |

|

Glastuinbouw (ha) |

3.400 |

3.300 |

3.250 |

3.200 |

3.100 |

Landbouw in Haaglanden

Glastuinbouw:

-

Vanwege nabijheid stedelijk gebied risico dat bij

bedrijfsbeëindiging duurzaam glas naar andere functies wordt getransformeerd;

-

Toename belang sierteelt t.o.v. groenteteelt binnen de sector;

-

Afname aantal bedrijven, maar per bedrijf groter

kasoppervlak dan voorheen;

-

Hogere kassen: stapeling van teelten en

glastuinbouwgerelateerde functies aan de teelten verhogen de kassen;

-

Gesloten kassen: er is een trend in de kassen zichtbaar in

de richting van gesloten water-, warmte- en CO2-huishouding;

-

Glastuinbouw als energieleverancier: door deze trend

verschuift de glas-tuinbouw per saldo in de richting van een energieleverancier

i.p.v. een verbruiker;

-

De glastuinbouwsector vergroot de toegevoegde waarde op het

primaire product uit de kas;

-

De logistieke samenwerking met de mainport Rotterdam zal een

grotere rol spelen: denk aan nieuwe coolboxsystemen, die versvervoer over water

mogelijk maken;

-

Dichtslibbende wegen zijn een economische kostenpost voor

het tijdkritische versvervoer.

Landbouw:

De veehouderij, vanouds de

belangrijkste drager van de weidegebieden, kan als gevolg van de agrarische

marktontwikkelingen, niet op kleinschalige wijze voort-bestaan. De boeren staan

voor de keuze van schaalvergroting, het organiseren van nevenactiviteiten of

het bedrijf stoppen. De hoge grondprijzen in weidege-bieden onder stedelijke

druk zoals in Haaglanden maken bedrijfsopvolging vaak financieel onhaalbaar[20].

3.5

Energie

Doordat de CPB-scenario’s variëren

op de mate van internationale samenwerking en de vraag of sturing via de markt

of door de overheid plaatsvindt zijn de verschillen tussen de scenario’s op het

gebied van energie groot. Enkele aspecten:

-

De vraag naar energie en elektriciteit blijft toenemen.

Doordat het energiegebruik efficiënter wordt en de Nederlandse economie meer

gebruik maakt van (energie-efficiënte) diensten neemt het energiegebruik af ten

opzichte van de economische groei;

-

Voor alle scenario’s geldt dat de afhankelijkheid van import

van aardgas toeneemt. Rond 2040 resteert nog 10-25% van de huidige Nederlandse

gasvoorraad;

-

Op nationaal niveau zijn de ruimtelijke gevolgen van de

energieopgaven beperkt. Op het regionale niveau wijst de WLO-studie op de

ruimtelijke allocatie van fabrieken en kassen ten opzichte van woningen als die

fabrieken en kassen warmte gaan leveren aan de woningen.

Energie in Haaglanden

-

De toepassing van zonne-energie neemt langzaam toe

(glastuinbouw);

-

Windenergie neemt naar verwachting toe, maar in beperkte

mate;

-

Biomassa wordt nu beperkt gebruikt voor energieproductie.

Naar verwachting neemt dit toe, maar het aandeel blijft beperkt;

-

Haaglanden heeft een goede basis voor een duurzamer

energieproductie met behulp van energieproducerende kassen, warmtenet,

aardwarmte[21];

-

De ondergrond van het Stadsgewest wordt steeds meer een

punt van aandacht voor de ruimtelijke ordening: zowel voor waterberging (bijv.

onder kassen), als warmte- koude-opslag (ondiepe ruimte onder kassen) als

aardwarmte-winning (diep).

3.6

Milieu

Afvalstromen

In alle scenario’s groeit de

hoeveelheid afval[22]

(met 10 tot 100%). De hoeveelheid te hergebruiken afval stijgt met 13 tot 90%.

De hoeveelheid te verbranden afval met 16-300%. Hiervoor zal extra

verbrandingscapaciteit in Nederland nodig zijn, tenzij er een Europese open

markt voor afvalverbranding ontstaat. In ieder geval moet het afval worden

overgeslagen en getransporteerd. Voldoende watergebonden bedrijventerreinen

zijn hiervoor wenselijk.

Luchtkwaliteit en gezondheid

De emissies en concentraties fijn

stof zullen tot 2020 verder dalen. Hierdoor daalt ook het aantal lokale

knelpunten met normoverschrijding tot 2020 sterk. De planbureaus geven aan dat

de gezondheidsrisico’s niet evenredig dalen. Als de concentratie (net) onder de

norm ligt is het risico niet verdwenen. Berekeningen geven aan dat de

gezondheidsrisico’s van de milieuverontreiniging slechts licht dalen. Op

termijn (na 2020) kunnen zij weer toenemen als (verkeers)emissies stijgen.

Hierbij speelt als gevolg van de vergrijzing de grotere gevoeligheid van

ouderen een rol.

Geluid

Vooral geluidsoverlast blijkt een

belangrijke rol te spelen in de ervaring van omgevingskwaliteit in een buurt.

De belangrijkste bronnen van geluidsoverlast zijn de buren en het verkeer. Op

de overlast van buren zijn, behalve de bouwwijze en woningkwaliteit, ook

sociale aspecten van invloed. De overlast van het verkeer verschilt sterk

tussen buurten en is uiteraard het grootst nabij drukke verkeerswegen. De

hinder door het verkeer neemt (zonder aanvullend beleid) naar verwachting toe

in de scenario’s met een hogere groei. De kwaliteit van de woningen zal ook

vooral in de scenario’s met een hogere groei verbeteren.

Er is een toenemende aandacht voor

ontwikkeling van helihavens. Deze laten de geluidsbelasting, mede door de

geluidskarakteristieken, significant toenemen.

Waterkwaliteit

Afhankelijk van scenario en

locatie zal de waterkwaliteit licht verbeteren. De afname van emissies met 10

tot 15% is onvoldoende om overal aan de huidige ecologische normen te voldoen.

De ecologische doelen van de Kaderrichtlijn Water zijn nog niet vastgesteld.

Als we echter uitgaan van de huidige doelstelling, zullen veel wateren nog niet

aan deze doelen voldoen. In het stedelijk gebied levert afkoppeling van het

riool van hemelwater ook winst op voor de waterkwaliteit (beperken

overstorten).

Klimaatverandering

Nederland kan de verplichtingen

uit het Kyoto-protocol voor 2008-2012 realiseren. In geen enkel scenario worden

de langetermijndoelstellingen van de EU gehaald. Ook in het voor klimaatbeleid

meest vergaande scenario is in 2020 stabilisatie van CO2-emissies

een grote opgave. De risico’s van klimaatverandering blijven onverminderd

groot.

Milieu in Haaglanden

-

Ook op lange termijn blijven in Haaglanden knelpunten voor

de luchtkwaliteit bestaan. Dit levert risico’s op voor gezondheid, kwaliteit

van het leef- en vestigingsmilieu en kunnen ten koste gaan van ontwikkelruimte

langs infrastructuur;

-

Ook in Haaglanden zal de hoeveelheid afval verder groeien.

Voldoende op- en overslagcapaciteit is nodig;

-

Het verkeer en vervoer blijft in Haaglanden een belangrijke

bron van broeikasgassen, emissies en geluidhinder;

-

De herstructurering van de glastuinbouw leidt tot een

duurzamer bedrijfsvoering (energiegebruik, waterkwaliteit)

3.7

Natuur, natuurkwaliteit en recreatie

In een dichtbevolkt Nederland

staan natuurareaal en openluchtrecreatie permanent onder druk. Tegelijkertijd

neemt de behoefte aan natuur en openluchtrecreatie toe als bevolking en

welvaart groeien. De belangen van natuur en recreatie lopen niet altijd parallel.

Zie schema 2.

Grafiek 1 Verband

tussen recreatiewaarde en biodiversiteit van land met hoofdfunctie natuur of

recreatie[23]

Groen en recreatie

Het areaal groen per huishouden

blijft in de Randstad sterk onder het nationale gemiddelde liggen. Dit ondanks

de voorgenomen forse groei van het areaal privaat en openbaar recreatiegebied,

de extra opgave voor groen rondom de stad en de toename van het areaal natuur

dat als recreatiegebied kan worden gebruikt. Dit komt door de relatief sterke

groei van het aantal huishoudens.

Maatschappelijke trends hebben

gevolgen voor de behoefte aan ruimte voor recreatie. De bevolking wordt ouder,

heeft meer vrije tijd en blijft langer actief. Dit zorgt ervoor dat de behoefte

aan buitensporten zoals fietsen, wandelen, paardrijden en golfen groeit. Ook de

toename van het aantal allochtonen zorgt voor andere vraag naar groen: meer

gericht op sociale ontspanning en interactie (parken, mogelijkheden voor

barbecueën). Hart- en vaatziekten, overgewicht en aandoeningen van de luchtwegen

vragen in toenemende mate om een gezonde woon- en werkomgeving, die uitnodigt

tot beweging.

Veel mensen beoordelen de

ontwikkeling van bedrijventerreinen negatief als gevolg van de aantasting van

open panorama’s en de vormgeving. Anderzijds ontstaan kansen: bij de

ontwikkeling van bedrijventerreinen wordt steeds meer gewerkt met

parkmanagement (vanaf de ontwikkeling; brengt eenheid in inrichting en in

beheer). Met ontwikkeling volgens een beeldkwaliteitplan en meer aandacht voor

de groene structuur in en om bedrijventerreinen.

Natuur en biodiversiteit

Als de milieudruk (waterkwaliteit,

luchtkwaliteit, versnippering door auto-, spoor- en waterwegen) op het huidige

niveau blijft zal de biodiversiteit verder achteruit gaan. Bij voortgaand

milieubeleid zijn er kansen voor herstel van de biodiversiteit. Omdat het

overgrote deel van het landelijk gebied intensief wordt gebruikt voor de

landbouwproductie gaat het verlies aan biodiversiteit door. Langjarige en

zwaardere beheerspakketten voor agrarisch natuurbeheer en groene diensten (het

niet of beperkt toepassen van meststoffen, bestrijdingsmiddelen, herstel van

boswallen of extensief beweiden) zijn volgens de planbureaus noodzakelijk.

Natuur en recreatie in Haaglanden

Groen en recreatie

-

Onderzoek laat zien dat in de Zuidvleugel na afronding van

Zuidvleugel Zichtbaar Groener een tekort resteert aan ruimte voor recreatie van

37.000 hectare[24].

In een internationale vergelijking met de regio’s Manchester/Liverpool,

Stockholm, Montpellier/Marseille, Barcelona en Kopenhagen eindigt de

Zuidvleugel met deze tekortencijfers op een gedeelde laatste plaats. Door

realisatie van 18.500 ha. groen op de plaatsen waar de tekorten het grootste

zijn kan kosteneffectief 80% van het tekort worden weggewerkt. Voor Haaglanden

geldt dat er in de gehele regio in 2015 en 2030 tekorten zijn voor wandelen en

fietsen (uit confrontatie aanbod en vraag). De tekorten voor wandelen zijn in

Haaglanden het grootst aan de zuidzijde van Den Haag via Midden-Delfland naar

Rotterdam. Voor fietsen zijn de tekorten het grootst in en rond het

Midden-Delfland (zie kaarten 3 en 4);

-

Haaglanden bevat ruim 8.000 ha. weidegebied. In het

verlengde van het nationale beeld geldt hiervoor dat een goed beheer

noodzakelijk is voor de bescherming van natuurwaarden. Voor het Midden-Delfland

is het vervallen van de reconstructiestatus een aandachtspunt voor goed behoud

en ontwikkeling. Het Land van Wijk en Wouden (onderdeel Nationaal Landschap

Groene Hart) staat onder stedelijke druk[25].

Tweederde van de Nederlandse bevolking is van mening, dat het platteland vooral

van de boeren is. En 90 % vindt, dat de overheid boeren beter moet belonen om

voor de natuur te zorgen;

-

Golfterreinen functioneren veelal op regionaal niveau. De

reeds geplande nieuwe golfaccommodaties volstaan om de huidige tekorten weg te

werken. Maar aangezien de vraag sterk stijgt (tot 2020 met ongeveer 70%) is er

behoefte aan aanzienlijk meer accommodaties. De toename van de vraag is dermate

groot dat zonder meer gesteld kan worden dat er in alle delen van de

Zuidvleugel markt is voor extra golfbanen[26];

-

Haaglanden heeft hoge ambities met binnenstedelijke

verdichting. Dit kan spanningen opleveren met de noodzaak ook in de stad

voldoende groen met een goede kwaliteit te behouden. Adviesbureau Alterra wijst

op het belang van groen in de stedelijke woonomgeving. Uit onderzoek blijkt dat

in wijken met groen 15 procent minder

kinderen met overgewicht wonen (gecorrigeerd voor welstandsstatus en andere

variabelen)[27].

Natuur en biodiversiteit

-

In Haaglanden liggen de Natura 2000-gebieden

Meijendel/Berkheide, Westduinpark/Wapendal en Solleveld. Daarnaast beheren het

Zuid-Hollands Landschap en Natuurmonumenten waardevolle natuurgebieden in en om

Haaglanden, zoals het vogelgebied Ackerdijkse Plassen. De kwaliteit en biodiversiteit

van deze gebieden is gebaat bij een goede inpassing in de regionale ruimtelijke

visie en bij een goede kwaliteit van het milieu. De milieukwaliteit wordt

gedeeltelijk bepaald binnen (bijv. water) en gedeeltelijk buiten (bijv.

luchtkwaliteit) Haaglanden.

Kaart 3 Tekort wandelen in 2030 Kaart

4 Tekort fietsen in 2030

Kaart 5 Natura 2000-gebieden in Haaglanden

3.8

Overstromingsgevaar en wateroverlast

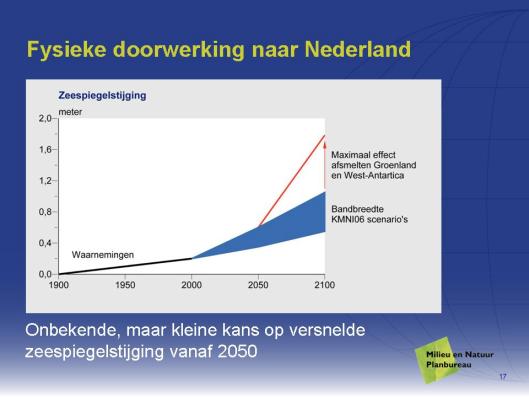

De WLO-studie gaat zowel in op

overstromingsgevaar door rivieren en de zee als wateroverlast door problemen

met de verwerkingscapaciteit van (hemel)water.

De belangrijkste onderliggende

problemen zijn het gevolg van klimaatverandering: meer en intensievere

regenbuien met name in de winter, heviger stormen en een stijgende zeespiegel.

De zeespiegelstijging voor deze eeuw wordt op 60 cm. geschat. Mogelijk kan de

zeespiegelstijging tot 2100 oplopen tot 160 cm. afhankelijk van eventuele

afsmelting van Groenland en West-Antarctica. Het risico hierop is beperkt, maar

de gevolgen zijn omvangrijk. Om een dergelijke stijging op te vangen zijn

ingrijpende maatregelen nodig, zoals een extra duinenrij in zee of aan de

binnenduinrand. Een andere relevante ontwikkeling is de veranderende

ruimtevraag. In alle scenario’s is sprake van een toenemende verstedelijking in

de vorm van meer inwoners en een hogere economische waarde van de ruimte. Dit

alles zorgt voor hogere risico’s (grotere kans en een groter gevolg).

De planbureaus geven aan dat de

budgetten die nodig zijn om de komende decennia de veiligheid op peil te houden

respectievelijk nog iets te vergroten, betrekkelijk bescheiden zijn. Uitgedrukt

in een percentage van het BBP is zelfs sprake van een daling. Een bescherming

tegen een zeespiegelstijging van 1,60 m. leidt tot maatregelen met hoge kosten

(extra duinenrij voor de kust). De planbureaus geven aan dat het vanwege de

hoge kosten en de kleine kans dat deze stijging zich voordoet, wenselijk is

kosten en baten goed af te wegen. Dit om mogelijke overinvesteringen te

voorkomen. Voor de lange termijn ligt de keuze nog op tafel of in Haaglanden

wordt ingezet op verdere zeewaartse kustversterking of dat voor de landzijdige

optie wordt gekozen.

Ten aanzien van de wateroverlast

gaan de planbureaus er van uit dat in laag Nederland in nieuwbouwwijken 10%

ruimte wordt gereserveerd voor waterberging. De totale hoeveelheid benodigde

hectares varieert hiermee tussen de scenario’s afhankelijk van de mate waarin

nieuwe woonwijken worden gerealiseerd. In het bestaand stedelijk gebied achten

de bureaus het nauwelijks mogelijk de bergingscapaciteit te verhogen anders dan

met technische maatregelen of door ruimtelijke maatregelen buiten de stad of in

nieuwbouwwijken. In het stedelijk gebied levert afkoppeling van het riool van

hemelwater ook winst op voor de waterkwaliteit (beperken overstorten). Ook in

het landelijke gebied neemt de problematiek toe. Omdat uiteindelijk de afvoer

van de boezemwateren beperkt is achten de planbureaus het aannemelijk dat

waterberging in het landelijke gebied zal worden gecombineerd met andere

functies zoals glastuinbouw en natuur. Voor de veenweidegebieden met

bodemdaling is het beleid gericht op vernatting, wat via peilbeheersing

gecombineerd kan worden met waterberging.

Tot slot geven de planbureaus aan

dat tot 2040 de klimaatveranderingen nog gering zijn vergeleken met de tweede

helft van deze eeuw. De verwachte zeespiegelstijging, bodemdaling, toenemende

winterneerslag en extreme neerslag zullen in het lage deel van Nederland kunnen

leiden tot meer problemen met de waterhuishouding. Zeker als de verstedelijking

en glastuinbouw in laag Nederland blijven toenemen.

Water in Haaglanden

Waterberging

Ruimtelijke plannen moeten rekening houden met de norm uit het Regionaal

Bestuursakkoord Haaglanden (bij glas- en stadsgebieden om 325 m3/ha.).

Dat betekent in de praktijk dat water “voelbaar” wordt. Het realiseren van de

waterbergingsopgave leidt in de planvorming tot hogere kosten en vraagt in het

bestaande verharde gebied om innovatieve, creatieve oplossingen. Het FES-programma

Water en de economische ontwikkeling in Haaglanden kunnen voor die nieuwe

dynamiek gaan zorgen. Het realiseren van voldoende waterberging zal gekoppeld

moeten worden aan de maatregelen voor de waterkwaliteit (zoals riolering,

afkoppelen regenwater, natuurvriendelijke oevers en het zolang mogelijk

vasthouden van het regenwater in het bewuste gebied). Via milieumaatregelen

moet verdere waterverontreiniging voorkomen worden. In de Europese

Kaderrichtlijn Water worden daartoe (regionale) normen en maatregelen

opgesteld.

Grondwater(opslag)

Het

grondwaterbeleid zal veel meer aandacht krijgen vanwege ondergrondse koeling en

warmte-opslag, geothermische energie en vanwege de beoogde stopzetting van de

waterwinning bij DSM Delft. Bij het woon- en bouwrijp maken zal er meer

aandacht komen voor het grondwater om vochtproblemen bij woningen te voorkomen.

Adaptatie aan klimaatverandering

De

planbureaus verwachten dat de klimaatveranderingen en de zeespiegelstijging tot

2040 goed inpasbaar zijn. In de tweede helft van deze eeuw zijn in de

laaggelegen gebieden van Nederland grotere problemen te verwachten[28].

Haaglanden heeft als laaggelegen intensief gebruikte regio een duidelijk belang

bij het beheersen van deze risico’s.

Water - Wonen - Werken

Groene

en watermaatregelen kunnen elkaar, ook in recreatieve zin, steeds meer gaan

versterken. In de grote groen- en recreatiegebieden

wil men het water zo lang mogelijk vasthouden via flexibel peilbeheer,

vernatting voor natuurdoeleinden of incidentele maalstops. Blauwe diensten

kunnen het draagvlak voor deze maatregelen bij beheerders en boeren versterken.

Door te voldoen aan de vraag naar wonen aan het water kan gelijktijdig

ook gewerkt worden aan de behoefte om meer water(recreatie) te realiseren. Dit

kan ten koste gaan van watergebonden bedrijventerreinen (Binckhorst,

Schie-oevers, Laakhavens, Scheveningen Haven). Bezien moet worden of en hoe

compensatie noodzakelijk is.

4

Integratie/Samenvatting

In de WLO-studies bundelen de

planbureaus de conclusies per thema voor de grote steden en voor het landelijke

gebied. Hieronder een korte samenvatting.

4.1

Grote steden

De WLO-studie ziet de grote steden

als motor voor persoonlijke ontwikkeling. Mensen die naar de stad verhuizen

zijn in doorsnee alleenstaand en jong, hebben een laag opleidingsniveau of

moeten nog beginnen met een hogere opleiding en hebben een laag inkomen. Na

voltooiing van een opleiding, het stichten van een gezin en de start van de

loopbaan vertrekken zij weer. Gemiddeld is hierdoor het opleidingsniveau in de

grote steden hoger en het inkomen lager.

Voor de verdere ontwikkeling van

de bevolking in de grote steden is de omvang en samenstelling van de immigratie

bepalend. Scenario-afhankelijk gaat het dan vooral om hoogopgeleide

arbeidsmigranten dan wel lager opgeleide gezinsmigranten. Een substantiële

bevolkingsdaling wordt in geen van de scenario’s voorzien.

Economisch kenmerken de grote

steden in de Randstad zich door een hoog aandeel zakelijke dienstverlening en

overheidsdiensten. Hiervoor is veel hoogopgeleide arbeid nodig. Door de

aanwezigheid van hogescholen en universiteiten is deze arbeid beschikbaar. Ook

zijn er relatief veel banen in de zorgsector. Toch is de arbeidsparticipatie in

de grote steden lager dan gemiddeld. De stedelijke beroepsbevolking bestaat

namelijk uit een aanzienlijk deel niet-westerse allochtonen die vaak weinig

scholing hebben gehad en kampen met een taalachterstand. In sommige gevallen is

hun productiviteit hierdoor zelfs te laag voor het minimumloon.

RIGO en ABF laten zien dat het aantal

aandachtswijken dat voor het eerst is gemeten in 1998 sindsdien niet meer is

afgenomen, ondanks de hoge economische groei in de jaren 1998 tot 2002[29]:

“Door herstructurering en nieuwbouw in die jaren is er sprake geweest van

verbetering van de leefbaarheid van wijken, door veroudering en selectieve

verhuisprocessen zijn er echter ook wijken bij gekomen. Met de beleidsinzet

voor stedelijke vernieuwing in de afgelopen jaren is het dus gelukt om het

aantal aandachtswijken min of meer op een constant niveau te houden. De

investeringen zijn echter onvoldoende geweest om het aantal aandachtswijken te

doen afnemen. Een opvallend punt is het feit dat bewoners van aandachtswijken

met gelijke achtergrondkenmerken toch minder slaagkansen hebben op de markt

voor opleidingen, woningen en werk. De binding met sociaal-economische

processen is bij bewoners uit aandachtswijken veel geringer, hetgeen

slaagkansen doet verminderen.” Het onderzoek concludeert dat voortzetting van

de huidige inzet voor stedelijke vernieuwing in de periode 2010-2020 leidt niet

tot verbetering van de kwaliteit en ontwikkeling van de steden; er is zelfs

sprake van een lichte toename van het aantal aandachtswijken. Door de gerichte

extra inzet van middelen is de daling in het aantal aandachtswijken tot 2020

aanzienlijk. Dit kan oplopen naar ruim 20%. Bij de wijken met de grootste

achterstanden is de daling nog sterker[30].

In reactie hierop geeft het Ministerie van VROM aan[31]:

“In de eerste plaats blijkt dat de stedelijke vernieuwingsopgave ook na 2009

urgent is en hoge prioriteit vraagt. In een aantal Nederlandse steden is

het gevaar van een toenemende tweedeling prominent aanwezig. De kloof tussen

aantrekkelijke en achtergebleven wijken wordt eerder groter dan kleiner. In

bepaalde wijken neemt de leefbaarheids-problematiek zienderogen toe. Juist in

die wijken lopen huishoudens in een kwetsbare positie een grotere kans om de

aansluiting bij de samenleving kwijt te raken. Het gevaar van segregatie is

hier dan ook onverminderd aanwezig. De functie van de stad als

emancipatiemachine voor lagere inkomensgroepen staat daarmee onder druk.”

Ten aanzien van de woningmarkt

wijzen de planbureaus op een dilemma. De huidige voorraad met vooral meergezins

huurwoningen is weliswaar beperkt van kwaliteit, maar sluit wel aan bij de

hierboven geschetste instroom van bewoners omdat de huur relatief laag is.

Aanvullend hierop wijst het RPB er in haar evaluatie van het Grote Stedenbeleid

op dat de achterblijvende kwaliteit van de stedelijke woningvoorraad zonder

twijfel één van de belangrijkste oorzaken is van de achterstand van de grote

steden: kansarmen blijven aan hun plek gebonden, middeninkomens kunnen geen

geschikte woningen vinden[32].

De kansen voor verdere verdichting

in de grote steden verschillen per scenario. In de scenario’s met een hogere

groei neemt het aantal eenpersoonshuishoudens sterk toe. Dit biedt, ook vanwege

de relatief hogere inkomensgroei, kansen voor verdichting. Deze kansen zijn wel

afhankelijk van de mate waarin goedkopere uitleglocaties beschikbaar zijn. In

scenario’s met een lagere groei zijn minder middelen beschikbaar. Hierdoor zal

nog sneller voor uitleg worden gekozen en zijn de mogelijkheden voor

herstructurering kleiner.

In de toekomst verwachten de

planbureaus dat de grote steden aantrekkelijke vestigingsplaats voor bedrijven

zullen blijven. In de meer marktgerichte scenario’s betreft dit vooral

zakelijke dienstverlening. In de overheidsgeorienteerde scenario’s gaat het om

overheidsdiensten. Daarnaast groeit de zorgsector door de vergrijzing. Voor de

werkloosheidsontwikkeling is daarbij vooral de ontwikkeling van de groep

laagopgeleiden bepalend.

Ten aanzien van de voorzieningen

verwachten de planbureaus dat in de binnensteden het aandeel recreatieve

voorzieningen verder zal groeien en dat leisure het beeld in de binnenstad

steeds meer gaat domineren. In de woonwijken is vooral de mate waarin

achterstandswijken blijven bestaan bepalend voor de voorzieningen. In

achterstandswijken zal het lastiger zijn goed onderwijs en goede medische zorg

aan te bieden.

Grote steden in Haaglanden

Ook Haaglanden kent een

stedelijke beroepsbevolking die voor een aanzienlijk deel bestaat uit

niet-westerse allochtonen die vaak weinig scholing hebben gehad en kampen met

een taalachterstand. Haaglanden heeft vergeleken met andere grootstedelijke

gebieden een goede uitgangspositie om als motor voor persoonlijke ontwikkeling

te functioneren. Het pakket voorzieningen is relatief compleet. Vooral de mate

waarin het lukt de ambities van internationale stad te realiseren is bepalend.

De vraag die hieruit voortkomt naar hoger en lager opgeleide dienstverlening

biedt een belangrijke impuls[33].

Ter indicatie: de gemeente Den Haag gaat er van uit dat voor elke nieuwe

internationale baan een extra lokale baan ontstaat, veelal (circa 2/3) voor

lager opgeleiden. Ook de aan de groei van het toerisme verbonden

werkgelegenheid is voor 2/3 geschikt voor lager opgeleiden[34].

4.2

Landelijk gebied

De grondgebonden landbouw zal het

uiterlijk van het landelijke gebied steeds minder gaan bepalen. Vooral in de

buurt van steden zal de landbouw plaatsmaken voor andere functies. Uiterlijk

zal het platteland het meest veranderen aan de stadsranden. Meer stedelijke

functies (wonen, werken, recreatie) nemen hiertoe. Waar de landbouw blijft

groeit het aandeel glastuinbouw.

De betekenis van de landbouw voor

landschap, recreatie en natuur is de afgelopen decennia geleidelijk afgenomen.

Als de landbouw door internationale concurrentie nog verder onder druk komt te

staan krijgt het landschap steeds meer een monotoon en grootschalig karakter.

Het landelijk gebied wordt als gevolg van het voorgenomen beleid zoals de

realisatie van de Ecologische Hoofdstructuur en de investeringen in

recreatievoorzieningen wel een stuk groener. Door de schaalvergroting in de

landbouw kan dit echter leiden tot losse eilanden groen, ten koste van de

kwaliteit en de biodiversiteit.

De planbureaus verwachten dat de

behoefte aan een mooi landschap om te recreëren toeneemt. In de buurt van de

steden zal de kwaliteit van het landschap echter afnemen. Waardevolle

landschappen zullen daardoor steeds moeilijker te bereiken zijn voor hen die

ervan willen genieten.

Landelijk gebied in Haaglanden

Zonder nieuw beleid dreigen

de weidegebieden ten onder te gaan aan verrommeling. De veehouderij, vanouds de

belangrijkste drager van het landschap, kan als gevolg van agrarische

marktontwikkelingen, niet op kleinschalige wijze voortbestaan. De boeren staan

voor de keuze tot schaalvergroting, het organiseren van nevenactiviteiten of

het bedrijf te stoppen. De hoge grondprijzen in weidegebieden onder stedelijke

druk zoals in Haaglanden maken bedrijfsopvolging vaak financieel onhaalbaar.

Andersoortige functies nemen het gebruik van de voormalige agrarische gebouwen

en gronden over. Dat veroorzaakt verandering in het aanzien van gebieden. Er is

een spanning ontstaan tussen het behoud van het landschap en het toelaten van

nieuwe activiteiten in de weidegebieden.

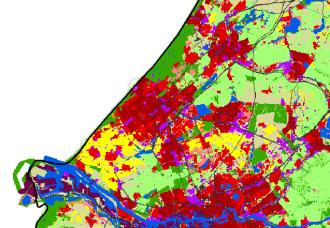

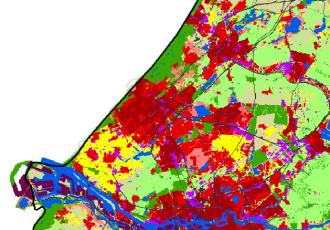

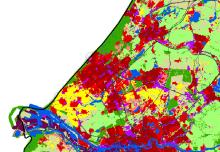

5

Wat gebeurt er in Haaglanden zonder nieuw beleid?

Het Milieu- en Natuurplanbureau

(MNP) voert door middel van modelberekeningen een trendanalyse uit naar de

ruimtelijke ontwikkeling van Nederland tussen nu en 2040. Hiervoor gaat het MNP

uit van de beleidsmaatregelen die zijn vastgesteld in de Nota Ruimte. De

trendanalyse laat daarmee zien hoe Nederland zich zou ontwikkelen als er na de

Nota Ruimte geen nieuw beleid meer zou worden ontwikkeld. Dit zijn geen

voorspellingen maar projecties van trends. Op basis van deze trends en ‘expert

judgement’ over de effecten van het beleid uit de Nota Ruimte zijn rekenregels

opgesteld voor het ruimtelijk simulatiemodel de Ruimtescanner. Voorbeelden van

rekenregels zijn: verstedelijking komt voor een groot deel in bundelingszones

maar niet volledig, verstedelijking komt nagenoeg niet terecht in bestaande

natuurgebieden of bufferzones, ruimte voor de rivier en kustfundament werken

behoorlijk restrictief, er komt enige verstedelijking terecht binnen de

Nationale Landschappen, glastuinbouw concentreert zich wat meer in de

aangewezen concentratiegebieden. De planbureaus gaan hierbij uit van een

middenscenario. Bij een hogere groei zal vooral de behoefte aan

bedrijventerreinen, kantorenlocaties en glastuinbouw daarom groter zijn dan nu

berekend.

Hieronder de hieruit resulterende

kaartbeelden voor het grondgebied van Haaglanden. Ter toelichting hierbij[35]:

-

2000: bodemstatistiek;

-

2010: selectie uit streekplannen van bouwlocaties die

volgens de provincies rond 2010 daadwerkelijk bebouwd zullen zijn;

-

2020: modellering van locaties op grond van trends in het

verleden en inschatting beleidswijziging Nota Ruimte;

-

2040: idem als 2020.

Ruimte in Haaglanden

2000

Ruimte in Haaglanden

2010

Trendmatige berekening

ruimte in Haaglanden 2020

Trendmatige berekening

ruimte in Haaglanden 2040

Voor een snelle blik inclusief het

verleden hieronder een serie met de ontwikkelingen per 20 jaar:

1980 2000 2020

Enkele aandachtspunten uit de

kaartbeelden (met slagen om de arm vanwege het tentatieve karakter van de

modelberekening):

-

De ingrijpender veranderingen vinden plaats na 2020;

-

In de tussengebieden neemt zonder nieuw beleid (vooral na

2020) het landelijk en groen stedelijk wonen toe;

-

Na 2020 transformeren werklocaties naar woonlocaties.

Mogelijk zou dit in een scenario met hogere economische groei anders uitpakken.

Nadere informatie: